L’économie mondiale s’essouffle. Partout dans le monde, les banques centrales abaissent leurs taux pour revitaliser la croissance. Actuellement, une hausse des taux d’intérêt n’est donc pas à l’ordre du jour. Et la situation ne devrait pas s’améliorer dans les prochaines années. L’évolution attendue des taux est donc caractérisée par l'expression: «Lower for longer».

Des causes structurelles

- L’incertitude liée aux tensions géopolitiques actuelles (guerre commerciale USA-Chine, Brexit, manifestations à Hong Kong) pèse sur les perspectives de croissance économique. Et tant que la croissance tourne au ralenti, il y a peu de chance de voir remonter les taux.

- Le vieillissement de la population – un facteur plus fondamental – entraîne une surabondance de l’épargne, et une diminution de la demande de crédits. Cette tendance s'intensifiera dans les prochaines années, avec pour conséquence une pression constante à la baisse sur les taux.

Votre pouvoir d’achat

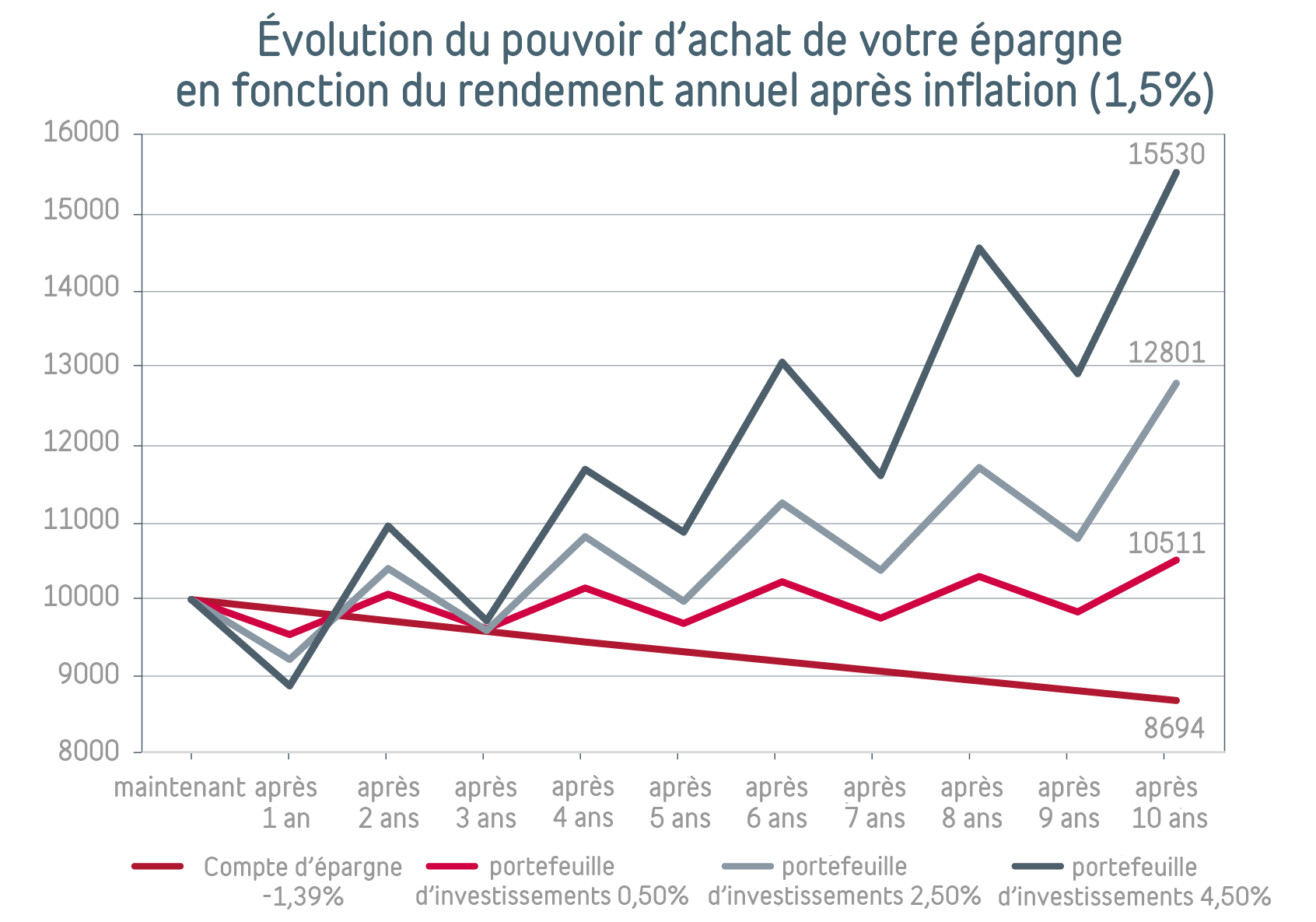

Chaque année, le coût de la vie augmente de 1,5 à 2%, ce qui signifie que l’argent sur votre compte d’épargne perd régulièrement de sa valeur. En effet, la rémunération octroyée par les banques (0,01% d’intérêt de base et 0,10% de prime de fidélité) ne compense plus l’inflation, d’où une perte de pouvoir d’achat. L’effet à long terme est tout sauf réjouissant.

Exemple

Si vous placez 10.000 euros sur un compte d’épargne aujourd’hui, vous aurez 10.111 euros après 10 ans. Ce qui vous permettra tout juste de payer un panier d’achats dont la valeur s’établit aujourd’hui à 8.694* euros (voir graphique).

Alternative

Pour éviter que votre épargne ne s’en aille en fumée, vous pouvez investir activement dans des produits dont le rendement annuel espéré est d’au moins 1,5 à 2%. Si vous recherchez un tel rendement sur les marchés obligataires, vous devrez investir dans des catégories plus risquées, par exemple les titres à haut rendement (émis par des entreprises de moins bonne qualité), les obligations de pays émergents ou les obligations émises en devises étrangères. Les marchés des actions peuvent également offrir une solution. Dans ce cas, il est primordial d’opter pour une bonne diversification entre les différentes catégories d’investissement, en tenant compte de votre appétit au risque. Ainsi, non seulement vous conserverez votre pouvoir d’achat, mais vous obtiendrez aussi un accroissement substantiel de votre épargne. Même si vous devez tenir compte des inévitables fluctuations de cours.