Juni, examenmaand voor de studenten. Voor wie werkt, tijd voor de jaarlijkse belastingaangifte en voor ons om het pensioensparen in de kijker te zetten. We geven vijf concrete tips waarmee u aan de slag kan gaan.

1. Lage rente: kies voor potentieel rendement

De rente blijft historisch laag. Voor pensioensparen is dit erg belangrijk. Want het is de rente die mee kan bepalen hoeveel het pensioensparen oplevert op het einde van de rit. Bij pensioensparen zijn er twee systemen om te sparen:

- a. met een vaste rentevoet op basis van de huidige rente, de zogenaamde tak 21 beleggingsverzekering

- b. met een flexibele opbrengst op basis van de prestaties van de financiële markten:

- een gemengd pensioenspaarfonds

- tak 23-fondsen

Door de lage rente bieden contracten met een vaste rentevoet een historisch lage opbrengst. Rekening houdend met de inflatie, blijft enkel het mogelijks fiscaal voordeel van deze contracten interessant. Als gevolg van de lage rente zijn andere beleggingen zoals aandelen aantrekkelijk. Kiest u voor een flexibele opbrengst, dan belegt u in een gespreide portefeuille van aandelen en/of obligaties. Let wel: u hebt geen kapitaalbescherming noch een gegarandeerde opbrengst.

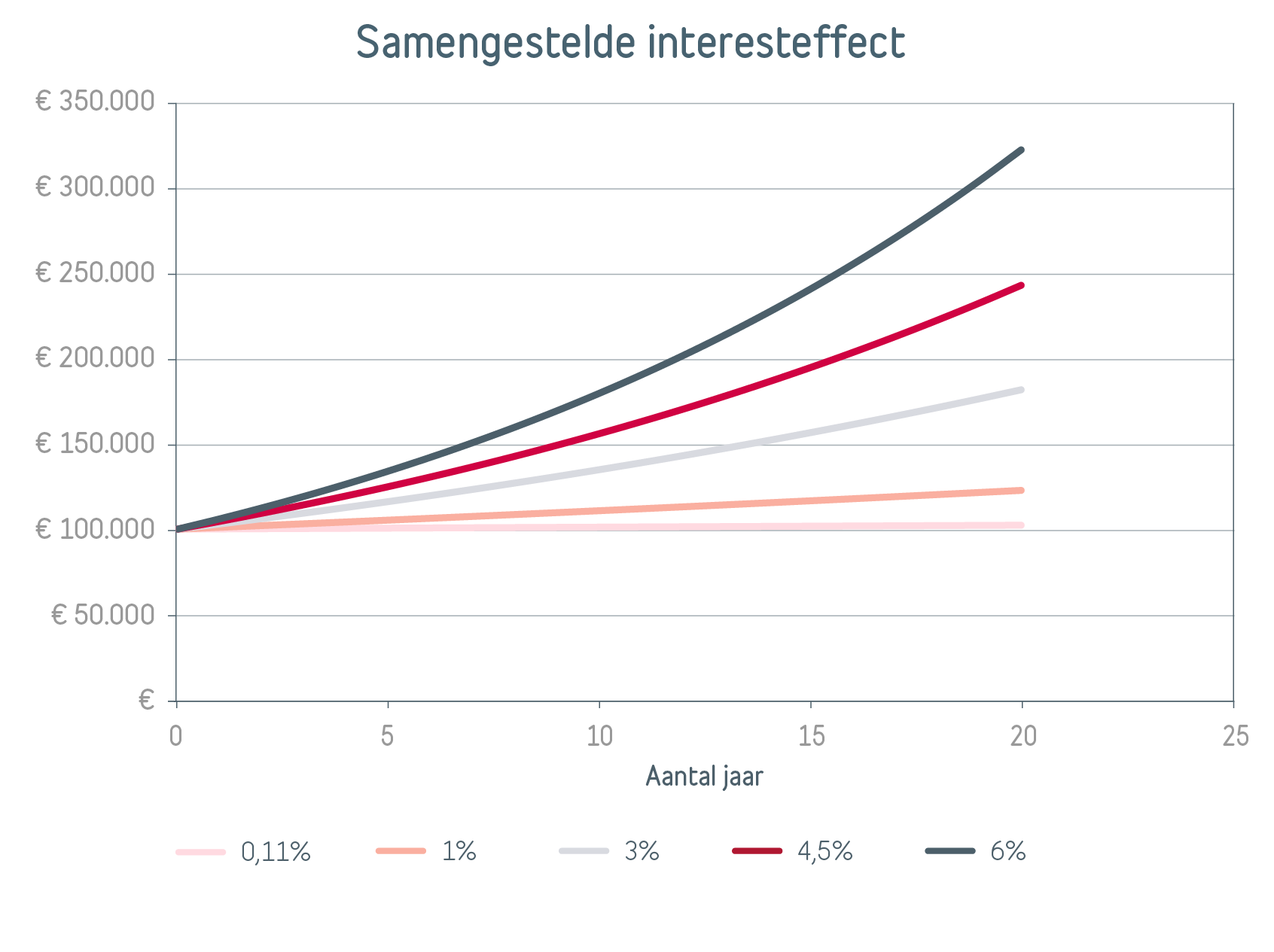

2. Tijdseffect: hoe sneller u start, hoe beter

De tijd speelt een essentiële rol. Hoe langer u belegt, hoe beter het eindrendement kan zijn. Dit effect heet het samengestelde interesteffect en in de grafiek hieronder kan u de impact ervan zien. Daarom is ons advies steeds: start zo snel mogelijk.

De geciteerde rendementen zijn louter illustratief (Bron: Investment Strategy, Belfius Bank).

3. Een dubbel potentieel rendement

Fiscaal sparen heeft een relatief hoog rendement als u kiest voor een systeem met een flexibele opbrengst, want u krijgt een dubbel potentieel rendement:

- a. jaarlijks een mogelijk belastingvoordeel

- b. een potentieel investeringsrendement via een gemengd pensioenspaarfonds of een tak 23-fonds

Wie een potentieel investeringsrendement wenst te realiseren, kiest in de huidige omstandigheden beter voor een pensioenspaarfonds of een fondsenstrategie via tak 23.

4. Twee fiscale systemen om te sparen voor uw pensioen

Naast het klassieke pensioensparen, hebt u het langetermijnsparen. Deze formule wordt fiscaal meestal pas interessant als er geen inbreng meer is van het hypothecaire krediet in de belastingaangifte. Ook hier kan u gebruikmaken van het potentieel rendement van de financiële markten door tak 23-fondsen te gebruiken van gerenommeerde Asset Managers zoals: Blackrock, JP Morgan, Flossbach Von Storch. Belfius heeft een uniek partnership met deze beurshuizen. Onze tip: leg een extra pensioenspaarkapitaal aan met dezelfde fiscale voordelen. Gebruik hiervoor ons unieke platform van de grootste asset managers.

5. Personaliseer uw spaarformule

Bij Belfius kiest u volledig autonoom wanneer en hoe u het kapitaal spaart. Zowel naar invulling van de strategie, voorzichtig of dynamisch, als naar de frequentie van de gestorte bedragen. Zo kan u uw risico spreiden door maandelijks een bedrag te sparen voor uw pensioenkapitaal. Of u kan kiezen om in het begin of het einde van het jaar een kapitaal te investeren. Onze voorkeur gaat uit naar het spreiden van het risico en maandelijks beleggen.

1 Afhankelijk van uw persoonlijke situatie (bijv. uw beroepsinkomsten…). Voor meer info over het belastingvoordeel zie of raadpleeg uw agentschap

2Voor meer info over het langetermijnsparen zie of raadpleeg uw agentschap

Pensioensparen? Nu een fiscaal voordeel, later een mooi kapitaal!

U doet nog niet aan pensioensparen? Start er dan meteen mee, want het is dé oplossing om – in principe – minder belasting te betalen en uw pensioen optimaal aan te vullen! Goed nieuws: u ontvangt 40 euro1 als u een pensioenspaarrekening opent.

1

Lees het reglement

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.