Pensioenspaarfonds: nu een fiscaal voordeel, een kapitaal voor later

Pensioenspaarfonds:

nu een fiscaal voordeel,

een kapitaal voor later

Pensioenspaarfonds:

nu een fiscaal voordeel,

een kapitaal voor later

Vandaag al sparen voor uw pensioen, dat betekent mooie vooruitzichten voor morgen. Maar ook nu haalt u er al voordeel uit.

Want een pensioenspaarfonds1 openen is meer dan gewoon sparen voor uw pensioen.

Fondsen brengen risico’s (liquiditeits-, krediet-, wisselkoers- en inflatierisico) en kosten met zich mee. Het kapitaal en/of het rendement is (zijn) niet gegarandeerd of beschermd.

Vandaag al sparen voor uw pensioen, dat betekent mooie vooruitzichten voor morgen. Maar ook nu haalt u er al voordeel uit.

Want een pensioenspaarfonds1 openen is meer dan gewoon sparen voor uw pensioen.

Fondsen brengen risico’s (liquiditeits-, krediet-, wisselkoers- en inflatierisico) en kosten met zich mee. Het kapitaal en/of het rendement is (zijn) niet gegarandeerd of beschermd.

Momenteel kan u kiezen uit 2 formules die overeenstemmen met 2 fiscale plafonds.

De standaardformule

De verhoogde formule

Momenteel kan u kiezen uit 2 formules die overeenstemmen met 2 fiscale plafonds.

De standaardformule

De verhoogde formule

Open uw pensioenspaarfonds in 1-2-3 via uw Belfius-app of Belfius Direct Net.

U kan kiezen uit 3 flexibele manieren om uw stortingen te doen:

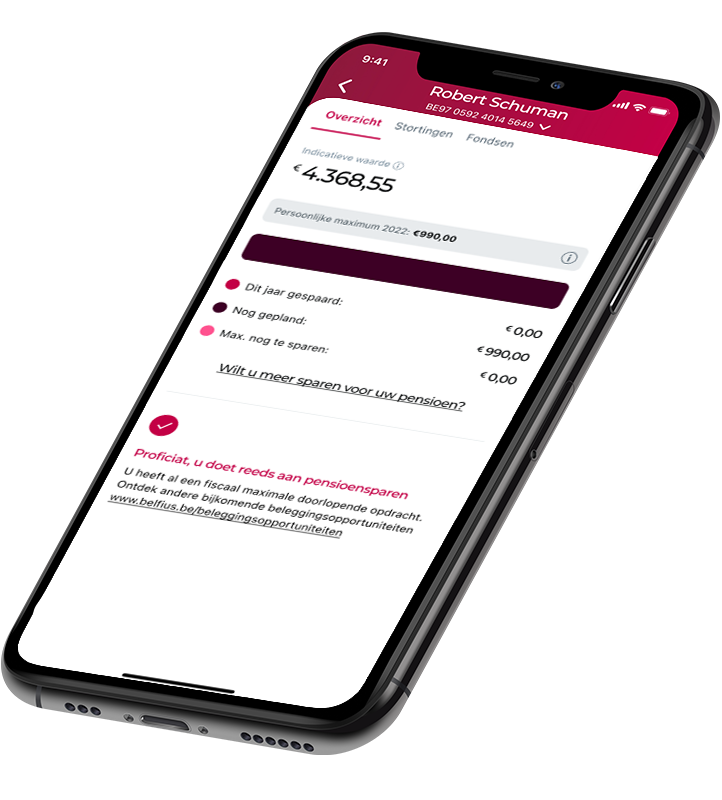

Via uw Belfius-app of Belfius Direct Net kan u op elk moment de evolutie van uw pensioenspaarfonds volgen.

Doet u al aan pensioensparen bij een andere bank? Maar bent u niet helemaal tevreden over uw huidige fonds? Of wil u al uw bankzaken centraliseren? Kijk dan goed na of het wel degelijk om een fonds gaat en als dat het geval is, kan u uw kapitaal meteen overbrengen naar Belfius.

Ontdek hier hoe u dat doet:

1 Een fonds, ook ‘gemeenschappelijk beleggingsfonds’ of ‘bevek’ genaamd, is een financieel instrument waarmee u kan beleggen in een effectenportefeuille (aandelen, obligaties…) door een welbepaalde beleggingsstrategie te volgen. Ook al bieden fondsen verschillende voordelen, ze brengen ook risico’s en kosten met zich mee. Het kapitaal en/of het rendement is/zijn niet gegarandeerd.

2 Afhankelijk van uw persoonlijke situatie en op voorwaarde dat u voldoende belastbare inkomsten hebt.

3 Meer info.

4 Opgelet, vanaf uw 55e verjaardag kan u uw stortingen in principe niet meer verhogen om een negatieve belasting te vermijden.