Deel deze pagina:

Economisch vertrouwen in de eurozone keldert

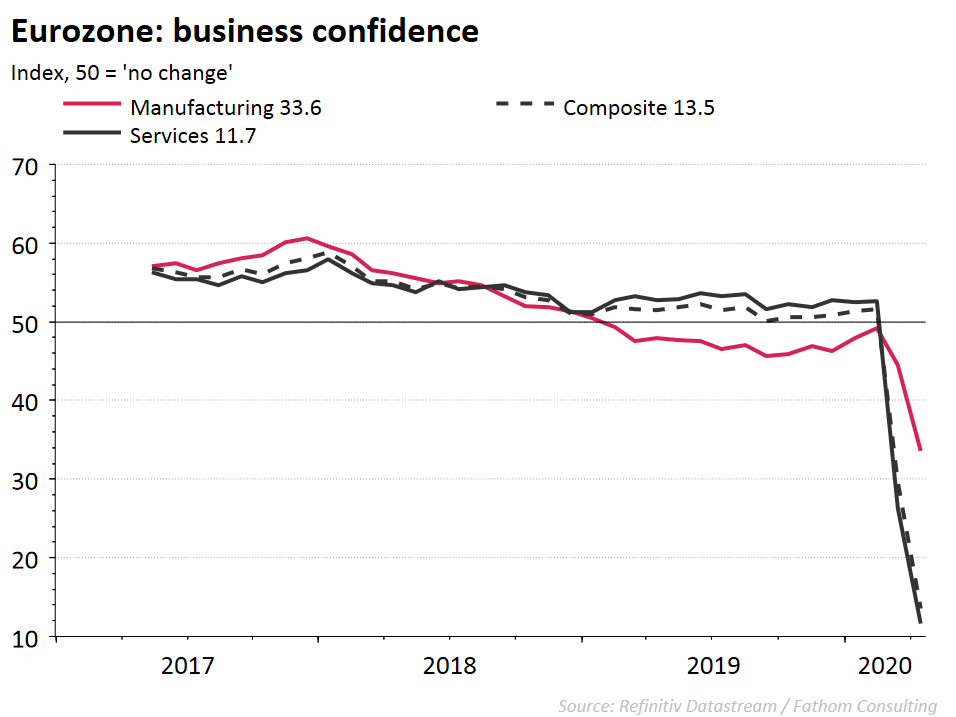

- In maart en april keldert het bedrijfsvertrouwen in de eurozone naar het laagste niveau ooit.

- Door de afbouw van de anti-Covid 19 maatregelen verschuift de focus naar signalen van herstel.

- Komen de EU-leiders met een overtuigend herstelplan, dat de financiële markten geruststelt?

De dreun voor het economisch sentiment in de eurozone is zoals gevreesd ongezien. In maart en april, in het oog van de Covid-19 storm, keldert de brede index van het bedrijfsvertrouwen in de eurozone van 51,6 naar 13,5. Dat is het laagste niveau ooit. Het stilvallen van de economie ondermijnt het vertrouwen in alle economische sectoren, maar de dienstenbedrijven incasseren veruit de zwaarste klap door de verplichte sluiting van de meeste handelszaken.

Nu sommige regeringen in de eurozone met mondjesmaat de beperkingen tegen de verspreiding van het Covid-19 virus afbouwen, zal het vertrouwen in mei en juni langzaam terugkeren. De aandacht verschuift van de directe schade van de virusuitbraak naar de herstelkansen en de economische effecten op langere termijn. Van cruciaal belang is hoe eensgezind de Europese Unie een antwoord kan formuleren om de economie weer op gang te krijgen.

De leiders van de 27 EU-landen houden vandaag - donderdag - via een videoconferentie hun vierde Covid-19 top sinds maart. Er is overeenstemming over 540 miljard euro aan kredieten voor onmiddellijke noodsteun aan bedrijven en lidstaten, maar er is dringend behoefte aan een veel omvangrijker Europees herstelfonds. Idealiter zou het fonds minstens 1,600 miljard euro, of ongeveer 10% van het Europese BBP moeten bedragen om de basis te vormen voor een duurzaam herstel. Maar de meningen over de financiering ervan zijn verdeeld. Italië, Spanje en Frankrijk willen niet dat de nationale schuldenberg groter wordt en hopen de economische relance vooral te financieren via een gemeenschappelijke schulduitgifte. Maar landen als Nederland, Finland, Oostenrijk en Duitsland zijn koele minnaars van zo’n tijdelijke euro-obligaties, die vooral Zuid-Europa uit het slop moeten halen. Een alternatieve piste, voorgesteld door Europees Commissievoorzitter Ursula von der Leyen, kan zijn om de meerjarenbegroting van de EU te gebruiken als onderpand om een noodfonds op poten te zetten.

De kans is reëel dat één top niet voldoende zal zijn om tot een deftig steunplan te komen met voldoende duidelijkheid en eensgezindheid over de omvang, de inhoud, de duur en financiering. Er staat nochtans heel veel op het spel en de urgentie is hoog. Dat blijkt onder meer uit de recente klim van de Italiaanse en Spaanse lange termijnrente, een signaal van groeiende onrust op de Europese obligatiemarkten. Als het gezamenlijk antwoord van de Europese landen de markten onvoldoende kan overtuigen, dan zal de druk op de Europese Centrale Bank toenemen om opnieuw de kastanjes uit het vuur te halen. .

Ons dossier over het coronavirus

Deel deze pagina:

Deze informatie (en de eventuele bijgaande documenten) is louter bedoeld ter algemene informatie en vormt in geen geval een aanbod betreffende financiële, bank-, verzekerings- of andere producten en diensten, noch een beleggingsadvies.