Juni, examenmaand voor de studenten. Voor wie werkt, tijd voor de jaarlijkse belastingaangifte en voor ons om het fiscaal sparen (zowel het pensioen- als langetermijnsparen) in de kijker te zetten. We geven vijf concrete tips waarmee u aan de slag kan gaan1.

2 systemen: vaste rentevoet of flexibele opbrengst

Sinds januari klimt de rente uit een diep dal. Eind 2021 betaalde de Belgische overheid nauwelijks 0,10% voor papier met een looptijd van 10 jaar, vandaag schommelt dat rond 2,3%2. Nog steeds weinig. Zeker als we rekening houden met de verwachte inflatie. Voor fiscaal sparen is dit erg belangrijk. De rente zal mee bepalen hoeveel het pensioensparen oplevert op het einde van de rit.

Er zijn twee systemen:

- met een vaste rentevoet op basis van de huidige rente, de zogenaamde tak 21-beleggingsverzekering

- met een flexibele opbrengst op basis van de prestaties van de financiële markten:

- een gemengd pensioenspaarfonds 3(voor pensioensparen)

- tak 23-fondsen (voor langetermijnsparen)

Contracten met een vaste rentevoet bieden nog steeds een historisch lage opbrengst. Rekening houdend met de inflatie, blijft enkel het mogelijks fiscaal voordeel van deze contracten interessant.

Als gevolg van de lage rente zijn andere beleggingen zoals aandelen aantrekkelijk. Door te kiezen voor een flexibele opbrengst belegt men in een gespreide portefeuille van aandelen en/of obligaties. Let wel: er is geen kapitaalbescherming noch een gegarandeerde opbrengst.

Tijdseffect: hoe sneller men start, hoe beter

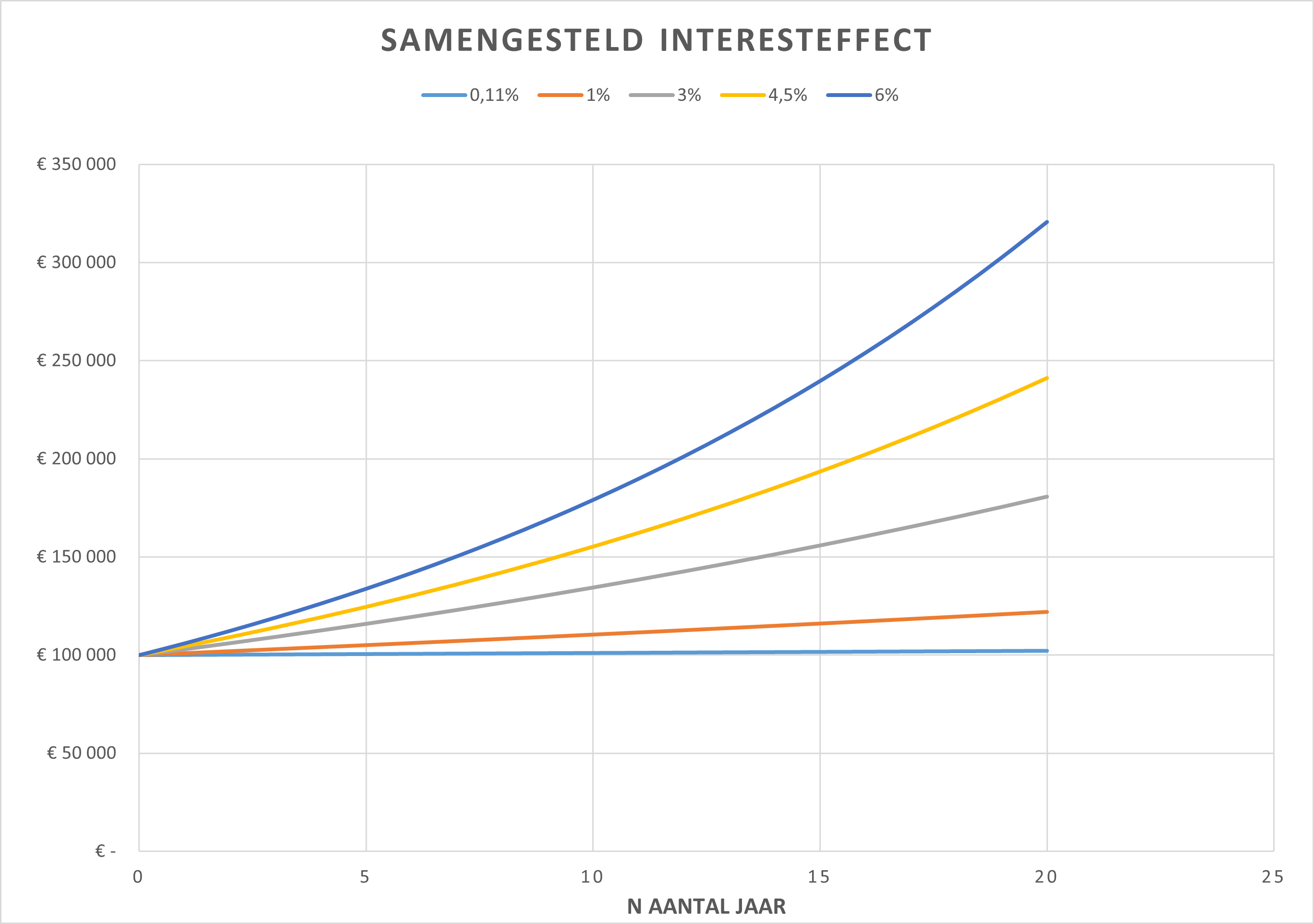

De tijd speelt een essentiële rol. Hoe langer men belegt, hoe beter het eindrendement kan zijn. Dit effect heet het samengestelde interesteffect en in de grafiek4 hieronder kan u de impact ervan zien. Onze tip: start zo snel mogelijk.

De geciteerde rendementen zijn louter illustratief (Bron: Investment Strategy, Belfius Bank).

Resultaten uit het verleden en prognoses van toekomstige resultaten zijn geen garantie voor toekomstige resultaten.

Een dubbel potentieel rendement

Fiscaal sparen heeft een relatief hoog rendement als men kiest voor een systeem met een flexibele opbrengst, want men krijgt een dubbel potentieel rendement:

- jaarlijks een mogelijks belastingvoordeel5

- een potentieel investeringsrendement via een gemengd pensioenspaarfonds of een tak 23-fonds

Men kan al starten vanaf 18 jaar, maar voor jongeren die nog geen inkomen hebben, is het minder interessant. Dan zijn er immers nog geen belastingen verschuldigd en is er dus ook niets waarvan het fiscaal voordeel voor pensioensparen kan afgetrokken worden. Dat is anders wanneer de jongere, bv. uit een bijverdienste, een netto belastbaar inkomen put van minstens 12.600 euro per kalenderjaar. Pas vanaf dat bedrag zal hij of zij 100% van de belastingvermindering kunnen profiteren. In zo’n geval is het dus wél fiscaal interessant om al aan pensioensparen te doen.

Twee fiscale systemen om te sparen voor uw pensioen

Naast het klassieke pensioensparen, hebt u het langetermijnsparen. Beide kunnen gecombineerd worden. Het langetermijnsparen wordt fiscaal meestal pas interessant als er geen inbreng meer is van het hypothecaire krediet in de belastingaangifte6.

Ook hier kan u gebruikmaken van het potentieel rendement van de financiële markten door tak 23-fondsen te gebruiken van gerenommeerde Asset Managers zoals: JP Morgan, Flossbach Von Storch, Rothschild of Allianz7. Onze tip: leg een extra kapitaal aan met dezelfde fiscale voordelen. Ons exclusief platform met daarop de grootste vermogensbeheerders is beschikbaar als hulpmiddel.

Hoeveel aandelen men kan opnemen in een portefeuille, is afhankelijk van het beleggersprofiel en de beleggingshorizon. Wie nadenkt over het opschalen van zijn risicoprofiel, kan dit vandaag beter gespreid in de tijd doen. De onzekerheden blijven hoog en de aandelenmarkten kunnen nog fors schommelen. Niemand kent het ideale instapmoment, maar hopelijk weten we geleidelijk meer over de gevolgen van de hoge inflatie op de economie en komt er via diplomatieke weg toch een einde aan het conflict in Oekraïne.

Personaliseer uw spaarformule

Bij Belfius is het mogelijk om autonoom een kapitaal op te bouwen, hoe en wanneer men wil. Zowel naar invulling van de strategie, voorzichtig of dynamisch, als naar de frequentie van de gestorte bedragen. Zo bestaat de mogelijkheid om het risico te spreiden door maandelijks een bedrag te sparen voor het pensioenkapitaal. Of bestaat de optie om in het begin of op het eind van het jaar een kapitaal te investeren.

Vergeet niet dat beleggen altijd risico’s en kosten met zich meebrengt. Het kapitaal en/of het rendement is/zijn niet gegarandeerd of beschermd. Alvorens de beslissing te nemen om te beleggen, leest u best eerst de Essentiële beleggersinformatie (KIID), het prospectus en de productfiche.

Doet u nog niet aan pensioensparen? Begin er vandaag nog mee! We bieden u 40 euro* als u uw pensioenspaarrekening opent vóór 31 juli 2022 en een doorlopende opdracht aanmaakt van minstens 25 euro/maand gedurende minimum 2 jaar, of als u meteen 990 euro stort. *Ontdek alle voorwaarden in het reglement.

1 In functie van uw persoonlijke situatie.

2 Bron: Reuters-Refinitiv – data op 14/6/22

3 Een fonds, ook ‘gemeenschappelijk beleggingsfonds’ of ‘bevek’ genaamd, is een financieel instrument waarmee u kan beleggen in een effectenportefeuille (aandelen, obligaties…) door een welbepaalde beleggingsstrategie te volgen. Ook al bieden fondsen verschillende voordelen, ze brengen ook risico’s en kosten met zich mee. Het kapitaal en/of het rendement is/zijn niet gegarandeerd.

4 Resultaten uit het verleden en toekomstige winstvoorspellingen zijn geen waarborg voor de toekomst.

5 Afhankelijk van uw persoonlijke situatie (bv. uw beroepsinkomsten…). Voor meer info over het belastingvoordeel. zie https://www.belfius.be/retail/nl/sleutelmomenten/belastingen/dagelijkse-fiscaliteit/fiscaliteit-beleggingen/960-vs-1230-euro/index.aspx of raadpleeg uw agentschap

6 Voor meer info over het langetermijnsparen zie https://www.belfius.be/retail/nl/producten/sparen-beleggen/sparen-voor-later/langetermijnsparen/index.aspx of raadpleeg uw agentschap.

7 Deze ondernemingen worden louter ter illustratie vermeld en vormen geen koopadvies.

Wil u meer weten? Uw financieel adviseur helpt u graag verder.

Dit document, opgesteld en verspreid door Belfius Bank, geeft de visie van Belfius Bank op de financiële markten weer. Het bevat geen gepersonaliseerd beleggingsadvies of -aanbevelingen, noch onafhankelijk onderzoek op beleggingsgebied. Als u gepersonaliseerd beleggingsadvies wil, kan u daarvoor terecht bij uw financieel adviseur. Hij bekijkt graag met u welke gevolgen deze visie mogelijk heeft voor uw persoonlijke beleggingsportefeuille. De vermelde cijfers zijn een momentopname en onderhevig aan wijzigingen.

Opgelet: resultaten uit het verleden, gesimuleerde resultaten uit het verleden, of prognoses van toekomstige resultaten van een financieel instrument, een financiële index of een beleggingsdienst vormen geen betrouwbare indicatoren voor toekomstige resultaten. Brutoresultaten kunnen beïnvloed worden door provisies, vergoedingen en andere lasten. Prestaties uitgedrukt in een andere munt dan die van het land van verblijf van de belegger zijn onderhevig aan wisselkoersschommelingen, met een negatieve of positieve impact op de resultaten. Als dit document verwijst naar een specifieke fiscale behandeling, hangt deze informatie af van de individuele situatie van elke belegger en kan deze aan wijzigingen onderhevig zijn.