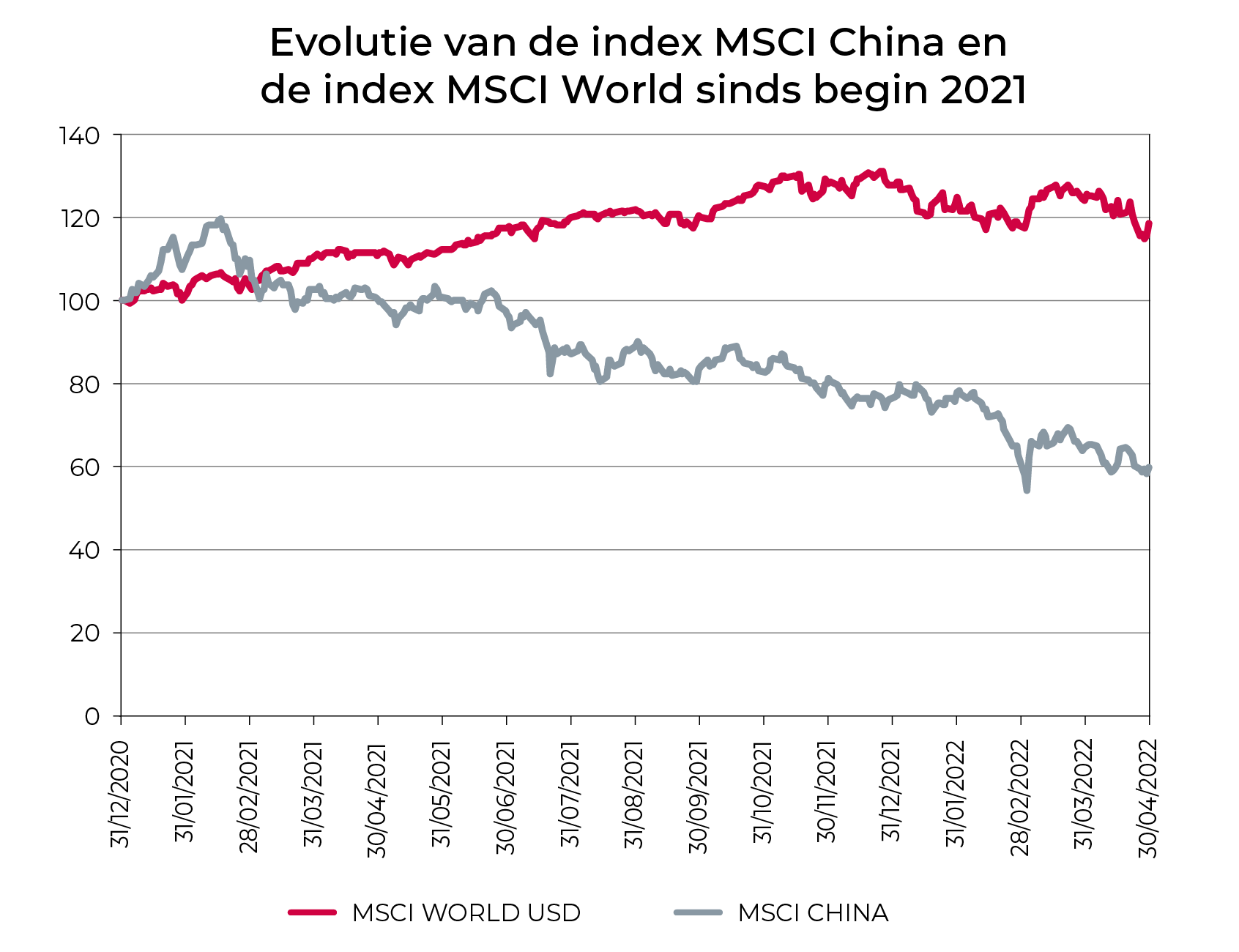

Chinese aandelen daalden in 2021 met bijna 23%1, heel wat slechter dan de wereldwijde aandelenmarkten tijdens die periode. De start van 2022 veranderde weinig aan de situatie. Hoe verklaren we die middelmatige beursprestatie? Verdient China nog wel een plaatsje in een beleggingsportefeuille? Wij lichten graag ons standpunt toe.

Verschillende zaken hadden een invloed op de koers van de Chinese aandelen. Dit zijn de meest opvallende2:

- Het "zero-Covid-beleid" dat de regering sinds het begin van de pandemie voert, heeft ervoor gezorgd dat China de eerste besmettingsgolf snel verteerd heeft, maar dit beleid weegt nu op de economie van het land. De immuniteit en de vaccinatiegraad is laag, vooral bij de oudere bevolking, waardoor de autoriteiten verplicht waren om begin maart nieuwe lockdowns in te voeren in diverse steden zoals Shanghai, de grootste havenstad ter wereld. Dit heeft effect op de export, maar ook op de binnenlandse consumptie.

- Sinds 2017 waren vooral de geopolitieke spanningen tussen China en de Verenigde Staten bepalend voor het sentiment van de beleggers. De Russische invasie in Oekraïne en de neutraliteit van China in deze oorlog hebben het geopolitieke risico alleen maar doen toenemen. En datzelfde geldt voor Westerse represailles tegen Chinese ondernemingen. De beleggers zullen de houding van Peking ten aanzien van Taiwan nauwlettend in het oog moeten houden.

- Er kwamen nieuwe reglementeringen om het monopolie van vooral technologieondernemingen te beperken, en om de winsten te herverdelen met als doel een betere verdeling van de rijkdom.

- De Amerikaanse overheid dreigt ermee om een aantal Chinese aandelen te weren van de Amerikaanse beurzen als ze zich niet zouden houden aan de reglementaire vereisten.

- De Chinese vastgoedmarkt werd getroffen door het ineenstorten van de grootste Chinese vastgoedontwikkelaar Evergrande, en de Chinese overheid wil die zwaar door schulden belaste sector verregaander reguleren.

Ondanks die onzekerheid en uitdagingen zit China momenteel officieel nog altijd op koers om zijn groeidoelstelling van 5,5% voor 2022 te halen. Toch twijfelen heel wat economen eraan of China hiertoe wel in staat is. Ook al is de huidige situatie moeilijk, toch biedt China wel opportuniteiten op langere termijn:

- Het beschikt vandaag over instrumenten om zijn economie een nieuwe boost te geven, zoals investeringen in infrastructuur of een meer uitgesproken monetaire versoepeling, mede dankzij de inflatie die veel lager ligt dan in de meeste ontwikkelde landen.

- De groei op lange termijn zou hoger liggen dan in de meeste ontwikkelde landen.

- Meer uitgesproken groei-opportuniteiten in de domeinen die zijn afgestemd op de doelstellingen van de regering: de omslag naar groene energie, efficiëntere productiemethoden en technologische innovatie.

- Wereldwijd worden er in verhouding minder activa geïnvesteerd in China (en in het algemeen op groeimarkten), in verhouding tot het toenemend aandeel in de wereldwijde economie.

- Naarmate het beleid van "common prosperity" waarbij de welvaart meer gelijk over de bevolking moet worden gespreid, succesvol is, kunnen we te maken krijgen met een herstellende consumptie. En zou China opnieuw richting een inclusieve en duurzamere groei kunnen gaan.

- Ten slotte zijn de Chinese aandelen interessanter gewaardeerd als gevolg van de forse correctie die ze hebben ondergaan.