Fureur d’épargne en Belgique… mais pas pour tout le monde

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

Partagez cet article:

- Le Belge s’adonne massivement à l’épargne.

- La propension à épargner pourrait rester soutenue plus longtemps, vu le caractère incertain de la reprise.

- Un Belge sur cinq n'arrive toutefois pas à épargner et se retrouve souvent en situation de risque.

Les chiffres de l'épargne communiqués par la Banque nationale sont très clairs à ce sujet. Le Covid-19 incite les Belges à épargner massivement. Au deuxième trimestre, les ménages ont totalisé rien moins que 14,9 milliards d'euros de plus sur leurs comptes d'épargne et comptes courants. Près de la moitié de cette somme stagnait sur les comptes courants. En effet, en raison de la fermeture des magasins et de l'horeca pendant le confinement, les Belges ont dépensé moins d'argent.

Mais la crise a aussi eu pour effet de rendre les Belges plus prudents. Ils s'inquiètent pour leur situation financière, et mettent donc de l'argent de côté par mesure de précaution. C'est ainsi que 7,9 milliards d'euros supplémentaires ont abouti sur les comptes d'épargne.

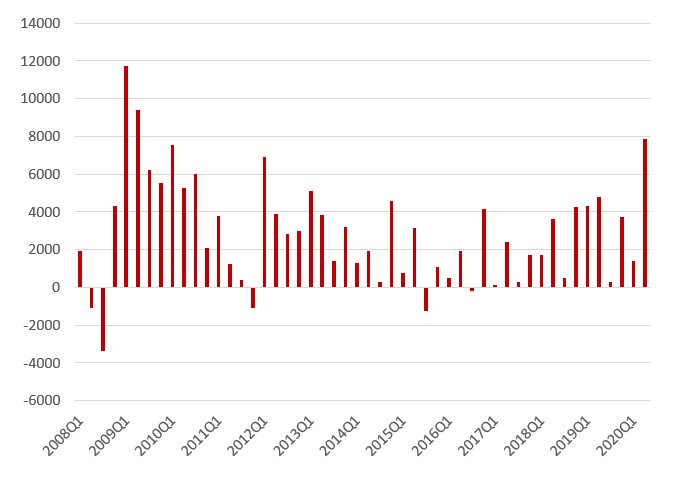

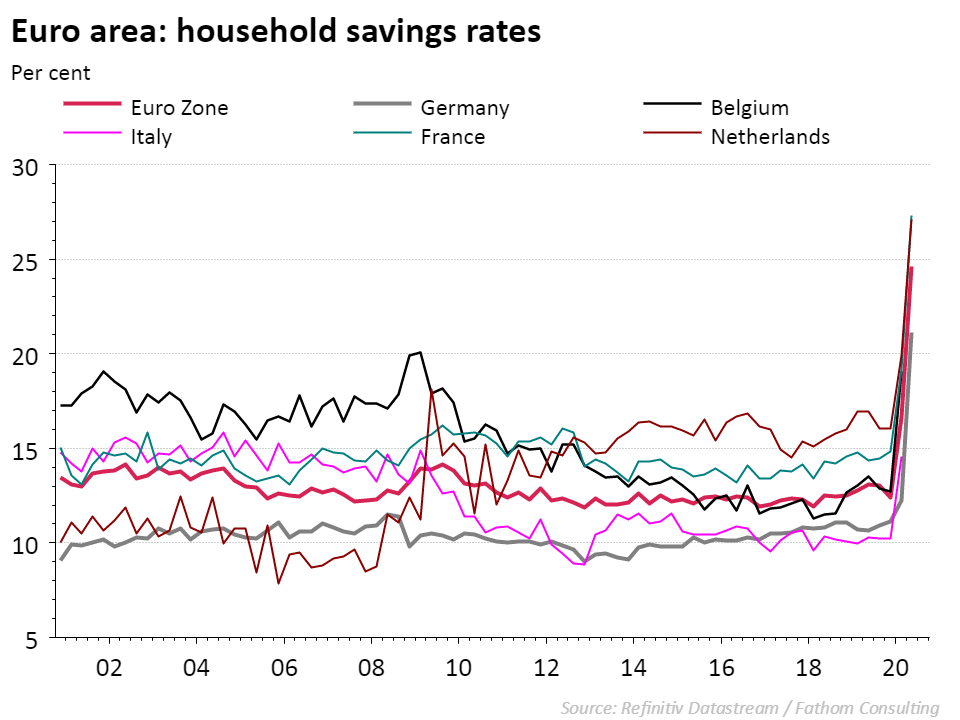

Une enquête du FMI montre qu'en période de crise, ce sont principalement le risque accru de chômage et les caprices de la croissance économique qui incitent les gens à épargner, par mesure de précaution. Ce fut déjà le cas lors de la précédente récession de 2009. À l'époque, la frénésie de l'épargne avait commencé au début de cette année-là, et persisté durant 8 trimestres d'affilée (voir graphique). L'expérience de 2009 et la dégringolade inédite du PIB en 2020 laissent supposer que la propension à épargner devrait persister dans de nombreux ménages. Chez Belfius, nous le constatons effectivement aussi dans les derniers chiffres des comptes d'épargne réglementés. En septembre, on a noté un léger ralentissement du phénomène, qui peut s'expliquer par le début de l'année scolaire. Mais dès le mois d'octobre, l'épargne est repartie à la hausse. La crainte d'un deuxième confinement et du désastre économique qu'il engendrerait n'est peut-être pas étrangère à cela. On observe d'ailleurs le même phénomène d'épargne dans le reste de l'Europe (graphique).

Dans le même temps, il y a aussi le constat alarmant que tout le monde n'est pas capable d'épargner par mesure de précaution. Une enquête réalisée en septembre par la Banque nationale indique qu'un ménage belge sur cinq est confronté à une perte de revenus d'au moins 10 % à cause du Covid-19. Près de la moitié de ce groupe ne dispose même pas d'un matelas d'épargne correspondant à trois mois de salaire. Cette catégorie de la population est donc extrêmement vulnérable face aux pertes d'emploi ou autres événements imprévus. Idéalement, les mesures de relance du gouvernement belge devraient donc aussi prendre en compte cet aspect.

Pour conclure, signalons encore ceci : d’un point de vue individuel, il est peut-être judicieux d'épargner davantage en période de difficultés, par mesure de précaution, mais c'est moins favorable pour l'économie dans son ensemble. En Belgique et dans la zone euro, les dépenses de consommation représentent plus de la moitié du PIB. Si, au même moment, tout le monde rechigne à dépenser, la reprise économique pourra difficilement décoller.

Découvrez nos Convictions

Notre dossier sur le Covid-19

Partagez cet article: