Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

Un recul économique sans précédent dans la zone euro

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Partagez cet article:

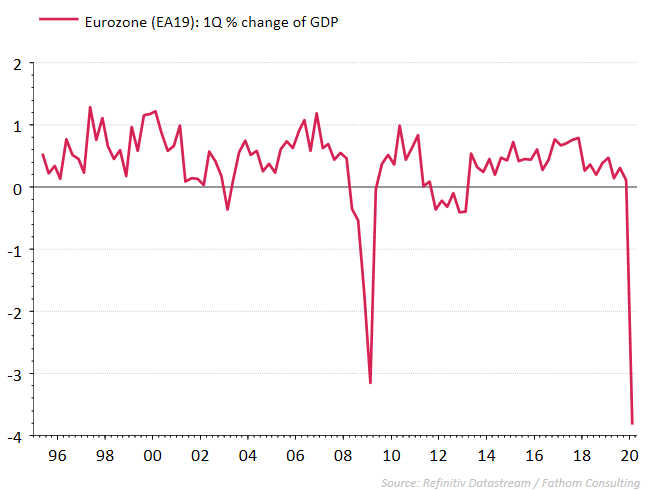

- Au premier trimestre, la zone euro subit le pire recul économique de l’histoire de l’union monétaire

- Le retour à la « normalité » sera lent.

- Le Covid-19 accentue les différences économiques entre les pays de l’UE

- La pression persiste sur la BCE pour qu’elle augmente son arsenal monétaire

Comme on le craignait, la pandémie de Covid-19 inflige un sérieux coup dur à l’économie européenne au premier trimestre. Le PIB de la zone euro baisse de 3,8 % en comparaison avec le trimestre précédent, le recul le plus important (sur base annuelle) de l’histoire de l’union monétaire. En France, où des mesures strictes de lockdown sont en vigueur, l'activité économique a fléchi de pas moins de 5,8 %, tandis que notre pays enregistre une diminution de 3,9 %.

La crise du Covid-19 pèse dès lors déjà très lourd sur la croissance du PIB européen au premier trimestre, mais l’impact sur les chiffres du deuxième trimestre sera encore pire. Exception faite de l’Italie, le reste de la zone euro n'a commencé à imposer des mesures de distanciation sociale qu’à partir de la mi-mars. C’est pourquoi l’économie a pu continuer à tourner à un rythme normal durant les premiers mois de 2020. Vu que la plupart des pays voudront réduire les mesures de confinement progressivement au plus tôt au cours du mois de mai, le lockdown touchera une plus grande partie du deuxième trimestre. De plus, le risque est que la levée planifiée des mesures de lockdown prenne du retard dans les différents pays si les chiffres du Covid-19 remontent.

Si la stratégie de sortie des États membres européens n’est pas reportée, la vie économique et sociale dans la zone euro reprendra après l’été. Mais il faudra beaucoup de temps et d’efforts pour retrouver les niveaux d'activité d'avant l'éclatement du virus. Sur la base de l’expérience en Chine, nous ne devons pas compter sur un retour rapide à la normale. Les chiffres de la relance de l’économie chinoise en mars montrent une situation hétéroclite : la production des entreprises a rebondi, mais le secteur des services et les dépenses de consommation restent à la traîne.

Dans la zone euro également, il ne faut pas sous-estimer le risque d’une reprise difficile. La pandémie de Covid-19 a profondément bouleversé la confiance et les finances de beaucoup d’entreprises et de ménages. Le risque d’une nouvelle flambée du virus et la crainte de la contamination impliquent que les consommateurs et les investisseurs resteront encore sur leurs gardes pendant un moment. Il ne faut pas non plus compter sur les exportations pour contribuer fortement à la croissance puisque le Covid-19 a plongé le reste du monde dans une récession.

Tout indique que non seulement la relance économique de la zone euro sera lente mais aussi que les différences économiques entre les États membres vont s'accentuer. L’Italie et l’Espagne étaient sur la ligne de front de la crise sanitaire et courent le plus grand risque. Même si les limitations des voyages internationaux sont levées à temps, la saison touristique de 2020 risque de tomber à l’eau. Il ne faudra donc pas compter sur les revenus des touristes étrangers cet été. Le dommage d’un « staycation » européen peut être considérable pour le marché du travail, surtout en Espagne. Le système de réduction du temps de travail est moins ancré que dans d'autres pays de la zone euro. De nombreux contrats de travail temporaires ne seront pas prolongés, ce qui risque de faire bondir le taux de chômage.

En Italie, la principale question est de savoir ce qu’impliquera la crise du Covid-19 pour les finances publiques. Vu la forte baisse du PIB et le coût des mesures anti-Covid19, le gouvernement italien s'attend à un déficit budgétaire de 10,4 % en 2020 et une dette publique de plus de 150 % du PIB. L'Italie a pu récemment encore échapper à une diminution de son rating par l’agence de notation de crédit S&P mais le risque de tensions sur les marchés obligataires européens perdure. Il faut noter une absence manifeste d’entente politique pour apporter un soutien financier par l’intermédiaire de l’UE aux pays d’Europe du Sud, qui voient leurs budgets exploser. De ce fait, la BCE est sous pression et se voit contrainte, par l'achat d'urgence d’obligations (PEPP), d'éviter une trop forte augmentation du taux à long terme dans les pays du Sud. Lors de la réunion monétaire d’aujourd'hui, la BCE examinera si elle va encore augmenter son arsenal monétaire ou si elle va attendre jusqu’au mois de juin et ainsi relancer la balle dans le camp des responsables politiques.

Notre dossier sur le coronavirus

Cette information (et les éventuels documents joints) est purement informative et ne peut en aucun cas être considérée comme une offre de produits ou de services financiers, bancaires, d’assurance ou de toute autre nature, ni comme un conseil en matière d’investissement.

Partagez cet article: