Partagez cet article:

Après la crise du Covid-19, une crise de la dette?

- Vu le coup dur économique infligé par le Covid-19, les entreprises ont des problèmes pour rembourser leurs dettes

- Le marché des obligations d’entreprises a plus que doublé depuis 2009

- De plus, la solvabilité des émissions s’est détériorée

- La Fed est prête à intervenir car le risque sur les marchés des obligations d’entreprises reste élevé

La récession mondiale due à la pandémie du Covid-19 entraîne des ondes de choc qui se font sentir dans tous les secteurs économiques. Aux USA, la crainte est que de plus en plus d’entreprises ne puissent plus rembourser leurs dettes.

Contrairement à ce qui se passe en Europe, les entreprises américaines récoltent des fonds principalement sur les marchés des capitaux, par le biais d'émissions d'obligations (« corporate bonds »). Depuis l’éclatement du virus du Covid-19, le marché des obligations d’entreprises est sous haute tension. Celui qui investit dans ces obligations s'attend à une vague de baisses des notations et redoute une augmentation du nombre de « defaults » impliquant que les entreprises ne remboursent plus leurs dettes. Le risque est le plus élevé dans les secteurs qui sont actifs dans les marchés de consommation (voyages, retail, horeca) et dans les entreprises qui s'appuient fortement sur les chaînes d'approvisionnement internationales, comme les fabricants automobiles. Le secteur de l'énergie américain surtout souffre fortement après l’énorme baisse des prix pétroliers.

Ce qui est très frappant, c’est que ce marché des obligations d’entreprises avait atteint un niveau record au cours de la décennie écoulée parce que les taux d’intérêt sont très bas. Pendant tout ce temps, les entreprises pouvaient dès lors collecter de l'argent frais très bon marché. Depuis 2008, la montagne d’obligations d’entreprises en cours a plus que doublé pour atteindre 13.500 milliards de dollars au niveau mondial.

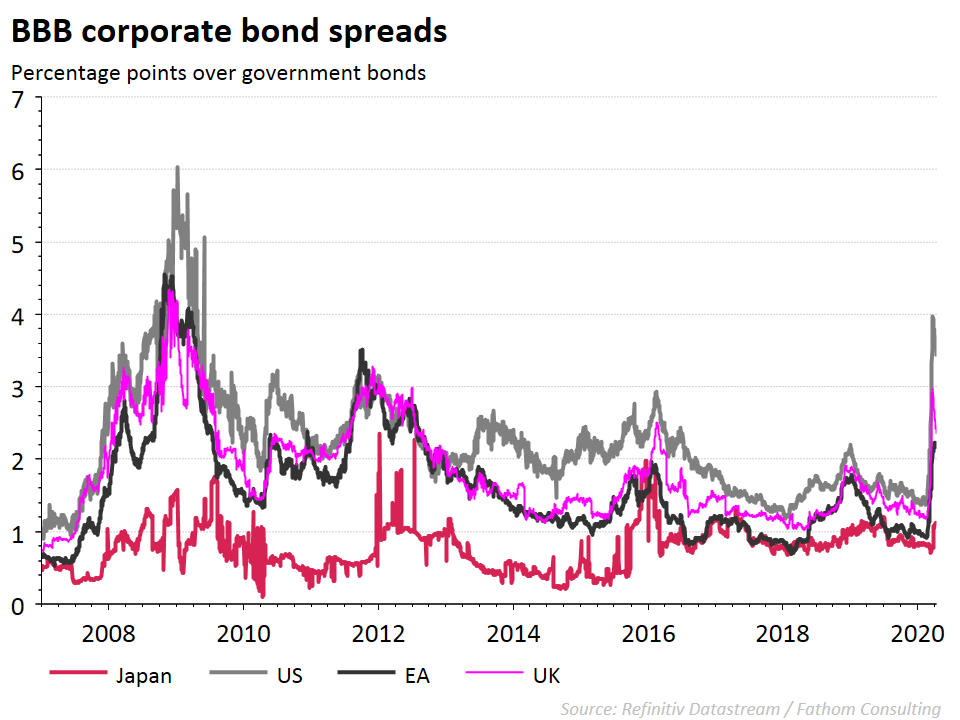

Dans la zone euro, la situation est complètement différente parce que les entreprises financent leurs dettes principalement via les prêts bancaires. Mais cela ne signifie pas que l’Europe est à l’abri du phénomène du marché des obligations d’entreprises, qui a pris de l’ampleur. Les fonds de pension et les assureurs européens, par exemple, y ont constitué des positions d'investissement considérables. La plupart de ces investisseurs sont légalement tenus de limiter leurs investissements à la meilleure qualité. C’est ce que nous appelons les obligations Investment Grade (IG), qui sont évaluées par des agences de notation comme Moody’s, Standard & Poor’s et Fitch. Dans le segment IG, les obligations sont en outre classées selon la notation de crédit, de AAA (les meilleurs élèves) à BBB-. Et c’est là que le bât blesse. Car non seulement le volume total des investissements s’est fortement accru ces dernières années, mais également la part des obligations d’entreprises avec une notation BBB. Celles-ci représentent plus de la moitié du volume IG total.

Si les agences de notation continuent à abaisser le rating de ces dernières, les fonds d'investissement vont faire du dumping avec ces obligations, parce qu’ils doivent maintenir un profil de risque suffisamment bas. Cela peut occasionner un effet domino, avec une hausse des taux pour conséquence, de telle sorte que les entreprises plus saines auront également du mal à se financer et que le risque d’une crise de la dette va s'amplifier sur le marché des entreprises. La banque centrale américaine sent qu’il y a de l’orage dans l’air et a promis de racheter ces « fallen angels ». De ce fait, l’augmentation des différentiels de taux (voir graphique) est provisoirement endiguée. Mais tant que le Covid-19 continue à faire des dégâts économiques, le risque de stress sur le marché des obligations d’entreprises reste réel. C’est pourquoi nous avons déjà mentionné dans nos Belfius Convictions que, dans un portefeuille d'investissement, il vaut mieux surtout opter pour des entreprises dotées d'un excellent management.

Notre dossier sur le coronavirus

Partagez cet article:

Cette information (et les éventuels documents joints) est purement informative et ne peut en aucun cas être considérée comme une offre de produits ou de services financiers, bancaires, d’assurance ou de toute autre nature, ni comme un conseil en matière d’investissement.