Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

Een ongeziene economische krimp in de eurozone

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Deel deze pagina:

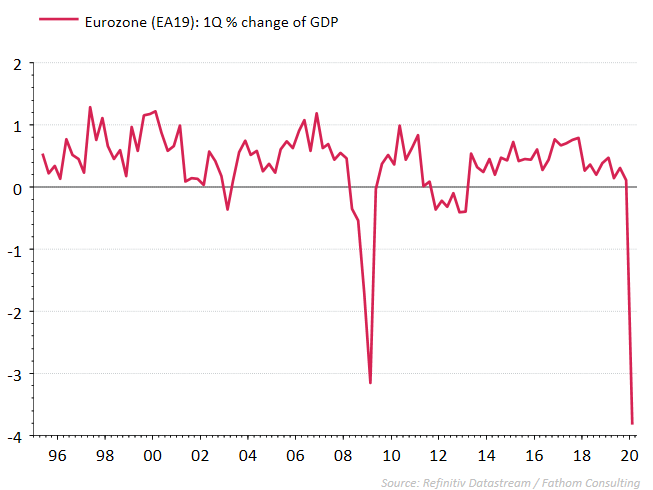

- In het eerste kwartaal ondergaat de eurozone de ergste economische krimp in de geschiedenis van de monetaire unie

- De terugkeer naar een economische ‘back-to-normal’ zal traag verlopen.

- Covid-19 doet de economische verschillen tussen de EU-landen verder toenemen

- De druk op de ECB om haar monetair arsenaal uit te breiden houdt aan

Zoals gevreesd deelt de covid-19 pandemie in het eerste kwartaal een harde oplawaai uit aan de Europese economie. Het BBP van de eurozone krimpt 3,8% in vergelijking met het voorgaande kwartaal, de zwaarste daling (op kwartaalbasis) in de geschiedenis van de monetaire unie. In Frankrijk, waar strenge lockdown maatregelen van kracht zijn, daalde de economische activiteit met maar liefst 5,8%, terwijl in ons land een daling van 3,9% werd genoteerd.

De covid-19 crisis weegt dus al enorm op de Europese BBP-groei in Q1 maar de impact op de cijfers in het tweede kwartaal zal nog zwaarder zijn. Met uitzondering van Italië begon de rest van de eurozone pas vanaf midden maart met het opleggen van de social distancing maatregelen. De economie kon daarom de eerste maanden van 2020 nog aan een normaal tempo draaien. Aangezien de meeste landen ten vroegste in de loop van mei stapsgewijs de bewegingsrestricties willen afbouwen, zal de lockdown in het tweede kwartaal een groter deel van het trimester beslaan. Bovendien bestaat het risico dat de geplande afbouw van de lockdown maatregelen in de verschillende landen vertraging oploopt als de covid-19 cijfers opnieuw verslechteren.

Als de exit strategie van de Europese lidstaten geen uitsteloploopt dan kan het sociale en economische leven in de eurozone na de zomer opnieuw de draad oppikken. Maar het zal tijd en moeite vergen om de activiteitsniveaus te bereiken van voor de virusuitbraak. Op basis van de ervaring in China, moeten we niet rekenen op een vlugge ‘back-to-normal’. De cijfers van de heropstart van de Chinese economie in maart tonen een ongelijk herstel: de fabrieksoutput is opgeveerd, maar de dienstensector en de consumentenuitgaven blijven achter.

Ook in de eurozone is het risico op een moeizaam herstel niet te onderschatten. De covid-19 pandemie is een zware schok voor het vertrouwen en de financiële balansen van veel bedrijven en gezinnen. De kans op een heropflakkering van het virus en de vrees voor besmetting betekent dat consumenten en investeerders ook de komende tijd op hun hoede blijven. Er kan ook niet worden gerekend op een sterke groeibijdrage van de uitvoer omdat het covid-19 virus de rest van de wereld in een recessie heeft gedompeld.

Alles wijst erop dat de economische relance van de eurozone niet alleen traag zal verlopen maar ook de economische verschillen tussen de lidstaten zal opdrijven. Italië en Spanje zaten in de frontlinie van de gezondheidscrisis en lopen het grootste risico. Zelfs als de internationale reisbeperkingen op tijd worden teruggeschroefd, dreigt het toeristisch seizoen van 2020 in het water te vallen. Deze zomer kan er dus niet worden gerekend op de inkomsten van buitenlandse toeristen. De schade van een Europese ‘staycation’ voor de arbeidsmarkt kan aanzienlijk zijn, vooral in Spanje. Het systeem van arbeidsduurverkorting is minder ingeburgerd dan in andere landen van de eurozone. Veel tijdelijke arbeidscontracten zullen de komende tijd niet verlengd worden waardoor de werkloosheidsgraad in de hoogte dreigt te schieten.

In Italië is de belangrijkste vraag wat de covid-19 crisis zal betekenen voor de overheidsfinanciën. Door de grote krimp van het BBP en de kost van de anti-covid19 maatregelen zet de Italiaanse regering zich schrap voor een budgettekort van 10,4% in 2020 en een staatsschuld van meer dan 150% van het BBP. Italië kon recent nog ontsnappen aan een ratingverlaging door kredietbeoordelaar S&P maar het risico op spanningen op de Europese obligatiemarkten blijft aanwezig. Er is een duidelijk gebrek aan politieke overeenstemming om via de EU financiële steun te bieden aan de landen in Zuid-Europa die hun begrotingen zien ontsporen. Hierdoor staat de ECB onder druk om via haar noodaankopen van obligaties (PEPP) te vermijden dat de lange termijnrente in de zuiderse landen sterk oploopt. Op de monetaire vergadering van vandaag wordt uitgekeken of de ECB haar monetaire arsenaal verder zal uitbreiden of zal wachten tot juni en zo opnieuw de bal bij de politieke leiders legt.

Ons dossier over het coronavirus

Deze informatie (en de eventuele bijgaande documenten) is louter bedoeld ter algemene informatie en vormt in geen geval een aanbod betreffende financiële, bank-, verzekerings- of andere producten en diensten, noch een beleggingsadvies.

Deel deze pagina: