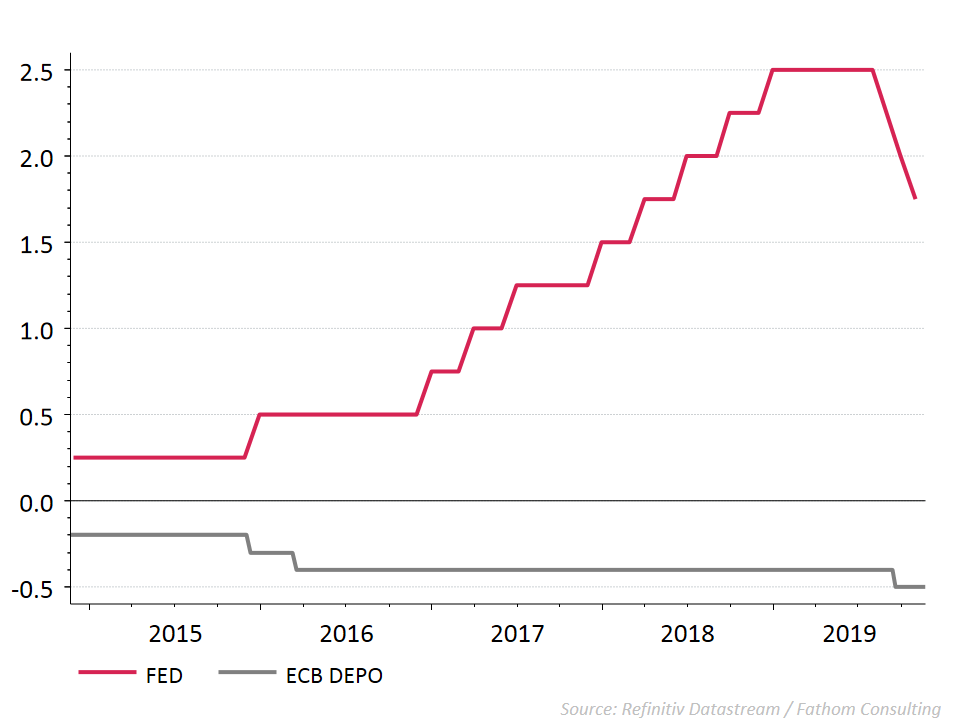

De rentevoeten zijn in de loop van 2019 ineengestuikt. In het begin van het jaar ging de markt uit van een perfect monotoon monetair beleid, waarbij zowel de FED als de ECB hun basisrentetarieven onveranderd zouden laten. De werkelijkheid zag er echter heel anders uit. De verslechtering van de geopolitieke context in 2019 heeft zeer zwaar gewogen op de handel, de verwerkende nijverheid en het wereldwijd macro-economisch klimaat. Hierdoor verlaagden de twee centrale banken verlaagden hun rentevoeten. Maar de interne discussies over deze maatregelen binnen de instellingen zelf leidden tot zenuwachtigheid op de financiële markten en nieuwe laagterecords.

Vanwaar die renteduik, terwijl de vorige renteverlaging van de ECB uiteindelijk erg beperkt bleef (van -40 bp tot slechts -50 bp)?

De renteverlaging van de ECB heeft komaf gemaakt met de stevig verankerde marktconcensus dat de bodem bereikt was en zelfs weer opwaarts zou worden herzien. Dat leidde tot een ingrijpende wijziging van de marktprognoses. Terwijl de markt er in het begin van het jaar er nog van uitging dat de kortlopende rente (op 3 maanden) binnen dit en 2 jaar weer positief terrein zou opzoeken, zal dit volgens de financiële markten pas binnen minstens 5 jaar gebeuren. Iets eerder dacht de markt dat het zelfs meer dan tien jaar zou duren voor de korte rente boven 0 zou uitkomen.

In de Verenigde Staten heeft de Federal Reserve de basisrente in drie stappen 75 basispunten lager gebracht. De Amerikaanse Centrale Bank heeft meer ruimte om de rente te verlagen dan de Europese Centrale Bank. Maar de maatregelen waren veel ingrijpender dan aanvankelijk verwacht. Ook de Amerikaanse langetermijnrentevoeten stuikten vervolgens in elkaar.

Blijven de Europese rentevoeten negatief in 2020?

Wat de kortlopende rente betreft, is de trend duidelijk. Wij verwachten niet dat die zal veranderen tijdens de eerstvolgende bijeenkomsten van de ECB. De markt gaat uit van een monetair beleid dat stevig verankerd is in negatief territorium en wel voor vele jaren.

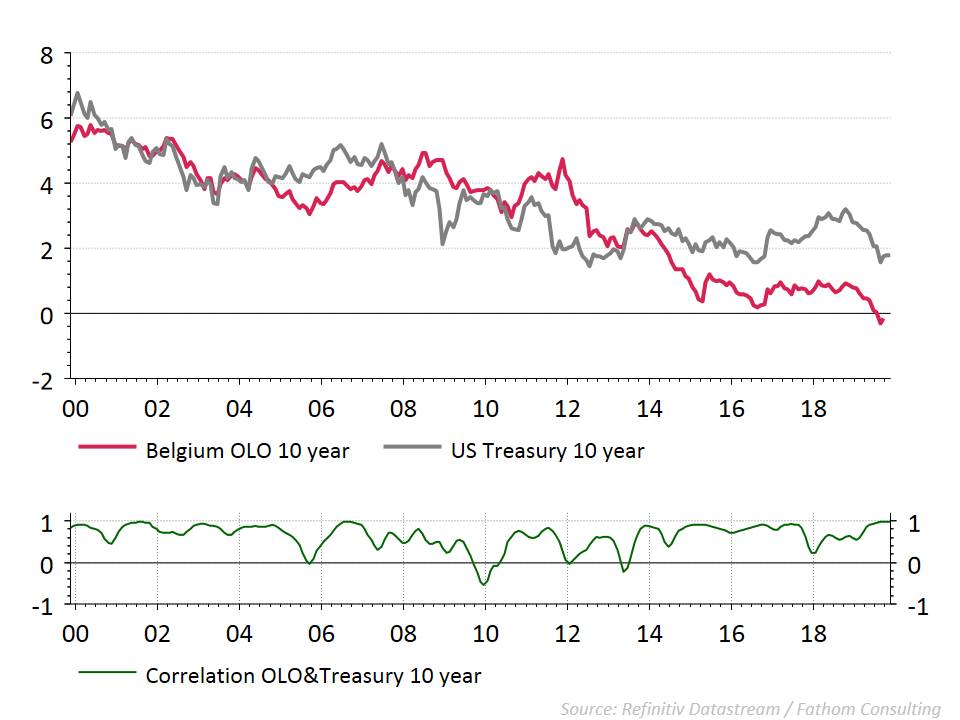

De langetermijnrente heeft deze zomer zijn bodempeil bereikt en is het voorbije kwartaal weer opgeveerd dankzij de verbeterde geopolitieke situatie. Zo flirtte de Belgische OLO-rente op 10 jaar met de onderkant van de nulgrens, terwijl ze in augustus een duik had gemaakt tot -39 basispunten.

Wij verwachten dat de correlatie tussen de Europese en de Amerikaanse rentevoeten volgend jaar gehandhaafd blijft in de buurt van 1. De evolutie van de langetermijnrente in de eurozone zal dus afhangen van het wereldwijde macro-economische scenario.