Les confinements poussent les prix de la zone euro à la baisse

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Les prix à la consommation dans la zone euro ont chuté pour le troisième mois de suite en octobre.

- Les nouveaux confinements pèsent surtout sur l’inflation dans le secteur des services.

- L'évolution versatile de la relance accroît le risque d'allongement de la durée pendant laquelle les prix vont baisser.

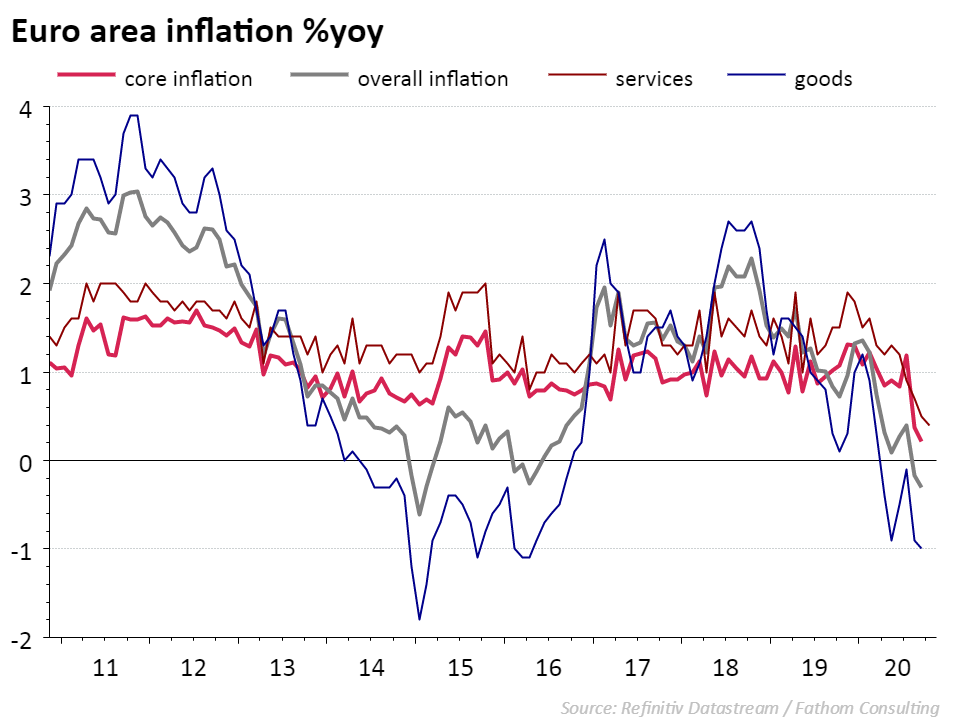

Depuis cet été, la zone euro est confrontée à une inflation négative et cela ne va pas changer ces prochains mois. Les prix à la consommation ont fléchi de 0,3 pour cent sur une base annuelle en octobre. L'inflation structurelle, qui tient compte d’une correction pour l’influence des fortes fluctuations des prix de l’énergie et de l’alimentation, est cependant encore positive mais elle subit une pression baissière depuis le mois d’août. Le recul des prix à la consommation dans la zone euro ne constitue pas exclusivement un rattrapage des baisses des prix de l’énergie et des offres estivales qui pèsent sur l’inflation.

La tendance est manifestement aussi baissière dans le secteur des services, qui représente 45 pour cent du panier des prix. Dans ce secteur, les prix souffrent moins des fluctuations des composantes comme l’énergie et l’alimentation, de telle sorte qu’ils donnent une bonne idée de la pression inflationniste sous-jacente dans la zone euro. Les entreprises qui fournissent des services dans l’horeca, le tourisme et le secteur culturel ont vu leur activité s’effondrer cette année, ce qui se traduit par des prix plus bas. Les nouvelles mesures de confinement infligent un nouveau revers aux services, ce qui va encore pousser l’inflation vers le bas dans le secteur en novembre et décembre. Pour la première fois depuis la création de l’euro, une inflation négative dans le secteur européen des services est en vue.

La BCE se rend bien compte de l'accroissement du risque que la zone euro dérape vers une période plus longue de déflation. Cela entraverait la reprise économique attendue l’an prochain car la déflation incite les consommateurs à reporter leurs achats. Ce qui complique encore davantage la situation, c’est que le risque de déflation n’est pas le même dans tous les pays de la zone euro. Il est le plus fort dans le sud de l’Europe, en raison du poids économique plus grand des voyages et du tourisme. En cas de clivage important et long de l’inflation entre les États membres, il pourrait être difficile pour la BCE de mener une politique de taux 'one size fits all' qui donne satisfaction à tout le monde.

La semaine dernière, la présidente de la BCE, madame Lagarde, a fait part de sa préoccupation concernant la situation économique et les perspectives d’inflation. Elle a admis qu’il est à présent vraisemblable que l’inflation dans la zone euro restera négative plus longtemps que prévu, parce que la deuxième vague de Covid-19 impose de nouvelles restrictions à l’activité économique. Dès lors, la politique monétaire devrait encore être assouplie en décembre. Les analystes tiennent compte d'une augmentation de 500 milliards d’euros pour les achats d'urgence d’obligations. Une nouvelle diminution du taux de dépôt négatif n’est cependant pas envisagée en raison des dommages potentiels qu’elle occasionnerait aux banques européennes.

Il faut également attendre les nouvelles prévisions de la BCE en matière de croissance et d’inflation. Les dernières nouvelles concernant les vaccins sont encourageantes, mais madame Lagarde avertit que la relance pourrait être cahoteuse tant qu’une large immunité n’est pas atteinte. Le caractère capricieux de la demande économique signifie également que l’incertitude est plus grande concernant les perspectives d’inflation en 2021. Au fur et à mesure que les prix pétroliers se stabiliseront l'an prochain, les prix de l’énergie se traduiront par une hausse prudente de l’inflation des matières premières. Pour arriver également à un niveau d'inflation normal dans le secteur des services, il faut une relance durable de l’activité et ce n’est possible que si la menace du virus s’estompe suffisamment. D’ici là, le soutien monétaire et fiscal restera indispensable dans la zone euro.

Découvrez nos Convictions