Zone euro: septembre décevant mais reprise de l’industrie

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- En septembre, une forte baisse en Italie a entraîné une contraction de la production industrielle dans la zone euro.

- En novembre et décembre, les nouvelles mesures de confinement peuvent temporairement peser sur la demande industrielle mais l’impact économique est beaucoup plus limité que lors de la première vague de l’épidémie.

- Ce creux temporaire ne met pas en danger la reprise de l’industrie dans la zone euro.

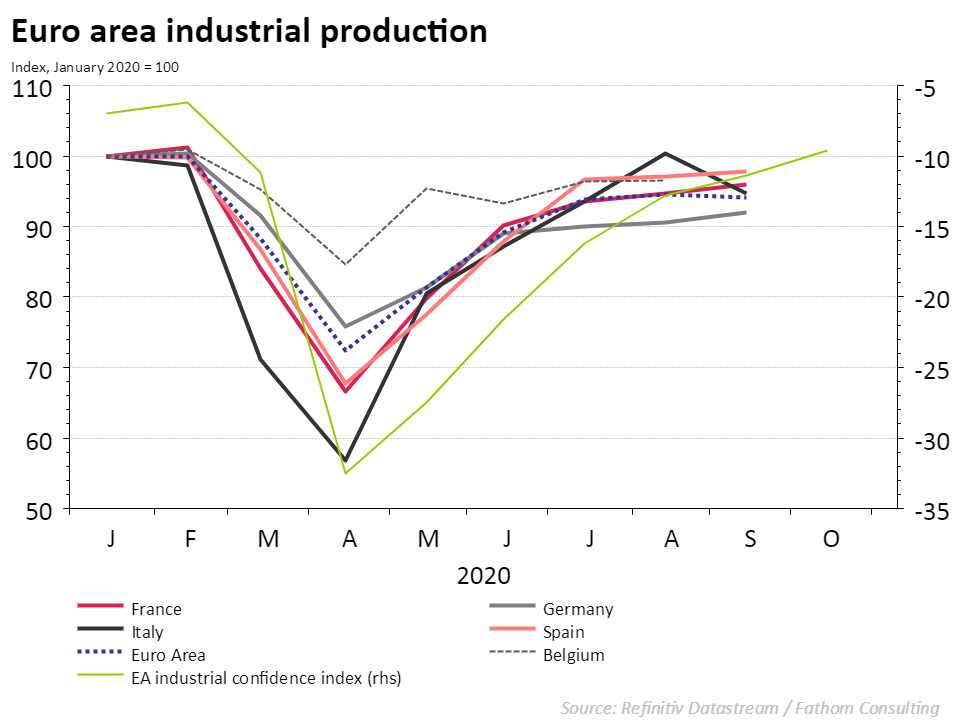

Après un solide redressement pendant les mois d’été, le troisième trimestre s’est terminé sur une fausse note pour l’industrie européenne. En septembre, la production industrielle de la zone euro a fléchi de 0,4 pour cent. Cependant, l’output de l’industrie allemande et française a encore grimpé en septembre, mais cela n’a pas suffi pour compenser le recul des chiffres en Italie, au Portugal et en Irlande.

L’industrie manufacturière italienne a perdu 5,6 pour cent, ce qui n’est pas étonnant après la forte ascension qu’elle a connue en août. Celle-ci était due à une production beaucoup plus élevée de navires et d’avions. Le revirement de cette augmentation temporaire explique en grande partie la contraction enregistrée en septembre. Le graphique montre que le premier lockdown a eu de plus fortes répercussions sur le secteur industriel en Italie que dans la plupart des autres pays de la zone euro, mais par la suite, le rétablissement au 3e trimestre s’est également déroulé à un rythme beaucoup plus élevé. La confiance des entrepreneurs italiens dans l’industrie s’est encore renforcée en octobre et suggère que l’activité va reprendre après un mois plus faible.

La chute inattendue de l’output en septembre ne signifie pas que les facteurs fondamentaux de l’industrie européenne se sont brutalement détériorés. La plupart des pays, tels que les plus grandes économies de la zone euro, à savoir l’Allemagne et la France, ont fait état d’une croissance industrielle positive pour le cinquième mois de suite. La tendance sous-jacente est que la production industrielle de la zone euro continue à se rétablir, certes beaucoup moins rapidement que durant la période de mai à août. Au quatrième trimestre, la nouvelle vague de contaminations pourrait peser temporairement sur la demande industrielle, surtout dans les pays où le confinement est plus strict. Nous prévoyons quand même que l’output industriel au T4 pourra se maintenir, ce pour plusieurs raisons. Les nouvelles limites imposées à la vie sociale n’ont pas d’impact direct sur l’industrie et perturbent peu, voire pas du tout les chaînes d’approvisionnement. En outre, les entreprises sont à présent beaucoup mieux préparées au renforcement des mesures de sécurité et le télétravail est devenu la norme. Enfin, l’augmentation des infections est moins synchronisée que durant la première vague. Cette fois, tous les pays ne sont pas touchés dans la même mesure ni au même moment, de telle sorte que la demande d’exportation va moins reculer.

Cette nouvelle vague de contaminations du Covid-19 est évidemment une déconvenue, mais elle ne pèsera que temporairement sur la demande. En octobre, l’indice de confiance des chefs d’entreprises industrielles de la zone euro a encore progressé (voir graphique). De même, les perspectives pour 2021 se sont quelque peu éclaircies ces dernières semaines à la suite de l’annonce qu’un vaccin efficace est en vue. En outre, un président américain qui est partisan du libre-échange est une bonne nouvelle pour les exportations européennes. Vu l’impact négatif des lockdowns sur l’activité des services en novembre et décembre, la zone euro ne pourra vraisemblablement pas échapper à une contraction de son PIB, mais la reprise industrielle n’est pas en danger.

Découvrez nos Convictions

Notre podcast sur les élections américaines