Partagez cet article:

Le Covid-19 affaiblit la dynamique du marché immobilier

- La crise du Covid-19 pèse lourdement sur l’activité immobilière en mars et avril.

- La récession économique porte atteinte à la confiance et affaiblit à court terme la dynamique du marché résidentiel belge.

- Mais les facteurs fondamentaux et les mesures de soutien des autorités ne laissent pas présager un krach des prix des maisons.

De grands pans de l’économie sont paralysés par la pandémie de Covid-19 et les mesures strictes de quarantaine. Le marché immobilier tourne également au ralenti pour le moment en raison de l’interdiction des déplacements non-essentiels, qui rend impossible une visite chez le notaire ou le courtier.

La situation actuelle contraste fortement avec 2019, une année record en termes de nombre de transactions immobilières. En Flandre, c’est principalement la suppression du bonus au logement qui a provoqué un pic des transactions à la fin de l'an dernier. Mais la Wallonie et Bruxelles ont également enregistré une forte augmentation en 2019. La crise du Covid-19 met dès lors fin brutalement à cette tendance et pèsera incontestablement lourd sur le nombre de transactions et sur l’activité de la construction en mars et avril. Par la suite, l’évolution du marché immobilier dépendra de la vitesse à laquelle la propagation du virus pourra être endiguée. Si nous nous basons sur le scénario d’une levée progressive des mesures de lockdown dans les prochains mois, une grande partie du dommage actuel pourra être rattrapée plus tard dans l’année.

Mais, pour 2020, nous préférons quand même tenir compte d’une dynamique du marché du logement belge plus faible que les années précédentes vu qu’en raison du Covid-19, l’économie s’oriente vers une récession cette année. L'impact négatif sur la croissance économique pèse manifestement sur la confiance des consommateurs et pourrait entraîner un report des projets de construction ou d'achat d'une maison ou d'un appartement. La perte de revenus due au lockdown et un chômage en hausse pourraient entraver l'accroissement des prix des logements cette année. Ces dernières années, la croissance des revenus des ménages combinée aux taux d'intérêt bas constituait un facteur important à l’origine d'une forte hausse des prix immobiliers. Il semble dès lors qu’en 2020, les prix immobiliers augmenteront moins fortement que ce que nous pensions au début de l’année. Mais le risque d'un krach brutal des prix est limité pour le moment parce que différents éléments soutiennent encore les prix immobiliers dans notre pays.

Le large éventail de mesures des autorités pour parer l'impact économique du Covid-19 limitera les dommages sur le marché du travail et doit permettre de rétablir la confiance au second semestre de l’année. De plus, les taux sont très bas, vu les faibles perspectives de croissance et d'inflation et la politique de la BCE.

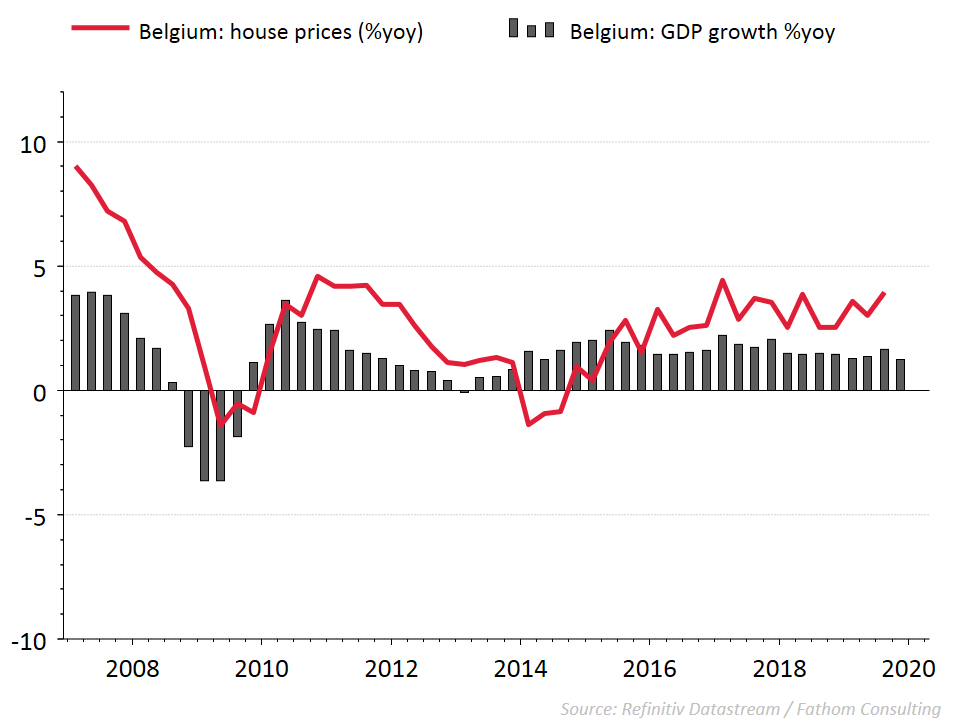

De ce fait, il reste intéressant d’emprunter pour l’achat ou la construction d'une habitation. Les taux bas combinés à la volatilité élevée des marchés d'actions peuvent en outre avoir pour effet qu’un plus grand nombre d'investisseurs se tournent vers des investissements immobiliers quand la reprise post-Covid19 gagnera en force. Enfin, le nombre de ménages dans notre pays continue à augmenter plus fortement que l’offre de nouveaux logements, ce qui empêche également les prix des habitations de tomber sous un certain plancher. Lors de la dernière récession économique, dans le sillage de la crise financière de 2008, le marché immobilier résidentiel belge a également fait preuve d'une grande résistance. Après une forte chute des prix de vente au premier semestre de 2009 (voir graphique), l'évolution des prix de l’immobilier résidentiel dans notre pays s’est rapidement redressée. Si nous réussissons à endiguer la crise du Covid-19 ces prochains mois et que la croissance économie reprend du poil de la bête au second semestre, le marché immobilier en profitera également.

Notre dossier sur le coronavirus

Cette information (et les éventuels documents joints) est purement informative et ne peut en aucun cas être considérée comme une offre de produits ou de services financiers, bancaires, d’assurance ou de toute autre nature, ni comme un conseil en matière d’investissement.

Partagez cet article: