Juin, c’est le mois des examens pour les étudiants. Et si vous êtes déjà dans la vie active, c'est le moment de remplir votre déclaration d'impôts annuelle et… de commencer votre épargne-pension! Voici 5 conseils concrets pour vous constituer un beau capital pour plus tard et de profiter dès aujourd’hui de tous vos avantages fiscaux.

1. Avec un taux d'intérêt faible, optez pour le rendement potentiel!

Les taux d'intérêt restent historiquement bas. Pour l'épargne-pension, c'est un facteur très important. Car c’est le taux d'intérêt qui peut contribuer à déterminer le rendement final de l'épargne-pension.

En matière d'épargne-pension, il existe deux systèmes:

- Une épargne-pension avec un taux d'intérêt fixe basé sur le taux d'intérêt actuel, ce que l’on appelle l'assurance placement «Branche 21»

- Une épargne-pension avec un rendement flexible basé sur la performance des marchés financiers:

- un fonds d'épargne-pension mixte

- un fonds Branche 23

En raison de la faiblesse des taux d'intérêt, les contrats à taux fixe offrent des rendements historiquement bas. Et compte tenu de l'inflation, seul l'avantage fiscal éventuel de ces contrats reste intéressant.

En raison du faible taux d'intérêt, il peut être utile d’envisager d'autres investissements, tels que les actions. Si vous optez pour un rendement flexible, vous investissez dans un portefeuille diversifié d'actions et/ou d'obligations. Notez qu’ici, vous ne bénéficiez d'aucune protection du capital ni d'un rendement garanti.

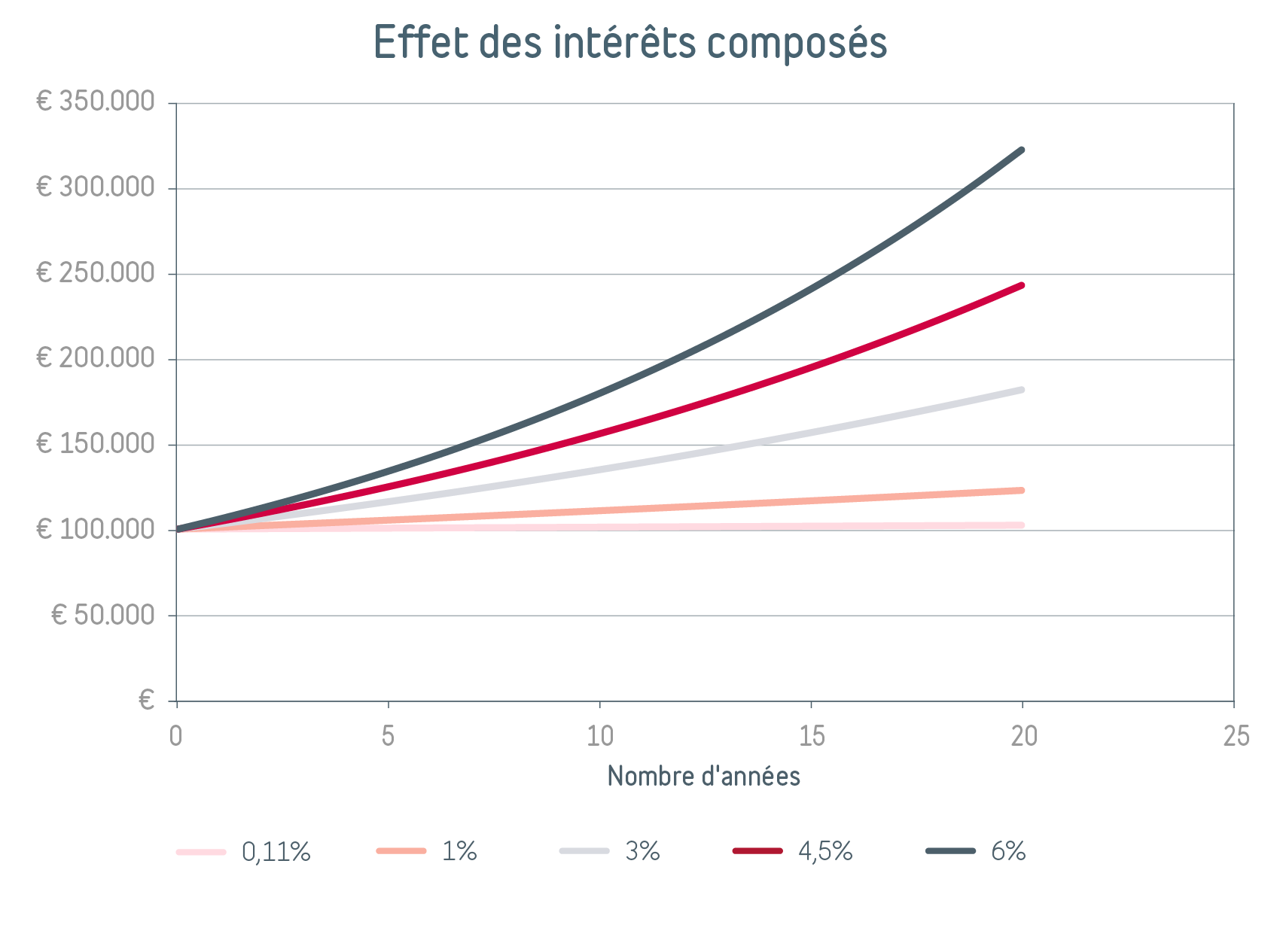

2. Plus tôt vous commencerez, mieux c’est!

Le temps joue ici un rôle essentiel. Plus longtemps vous investissez et plus le rendement final sera élevé. C’est ce qu’on appelle l'effet des intérêts composés, dont vous pouvez voir l'impact dans le graphique ci-dessous. Notre conseil? Commencez à épargner pour votre pension dès que possible.

Les rendements indiqués sont purement illustratifs (source: Investment Strategy, Belfius Banque).

3. Profitez d’un double rendement potentiel attrayant

L'épargne fiscale offre un rendement relativement élevé si vous choisissez un système à rendement flexible, car vous obtenez un double rendement:

- a. un éventuel avantage fiscal annuel1

- b. un rendement d’investissement potentiel via un fonds d'épargne-pension mixte ou un fonds Branche 23

Dans les circonstances actuelles, si vous souhaitez réaliser un rendement d’investissement potentiel, mieux vaut opter pour un fonds d'épargne-pension ou une stratégie de fonds via la Branche 23.

4. Deux régimes fiscaux d’épargne pour votre pension

À côté de l'épargne-pension traditionnelle, vous pouvez également envisager l’épargne à long terme. Cette formule devient la plupart du temps fiscalement intéressante si vous ne mentionnez pas de prêt hypothécaire dans votre déclaration d’impôts.2

Ici aussi, vous pouvez tirer parti des rendements potentiel des marchés financiers en utilisant les fonds Branche 23 de gestionnaires d'actifs réputés tels que BlackRock, JP Morgan ou Flossbach Von Storch. Belfius a développé un partenariat exclusif avec ces sociétés. Astuce: Constituez-vous un capital d'épargne-pension complémentaire en bénéficiant des mêmes avantages fiscaux. Pour vous aider, n’hésitez pas à utiliser notre plate-forme exclusive qui rassemble les plus grands gestionnaires d'actifs.

5. Personnalisez votre formule d'épargne

Chez Belfius, vous constituez votre capital de manière autonome, quand et comme vous voulez. Que ce soit au niveau de la stratégie (prudente ou dynamique) ou au niveau de la fréquence des versements. Vous pouvez ainsi étaler votre risque en épargnant un montant mensuel pour votre capital pension. Vous pouvez aussi choisir d'investir un capital au début ou à la fin de l'année. Notre préférence va à l’étalement du risque et à l'investissement mensuel.

1 Dépend de votre situation personnelle (revenus professionnels, par ex…) Plus d’infos sur l’avantage fiscal ou consultez votre agence Belfius.

2Plus d’infos sur l’épargne à long terme ou consultez votre agence Belfius.

Épargne-pension? Un avantage fiscal maintenant et un beau capital plus tard!

Vous n'avez pas encore d'épargne-pension? Alors, commencez dès à présent car c’est la solution pour payer en principe moins d'impôts et compléter votre pension de manière optimale! Bonne nouvelle: vous recevez 40 euros1 si vous ouvrez un compte d'épargne-pension.

1

Lisez le règlement

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.