Spaarwoede bij de Belgen, maar niet iedereen doet mee.

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

Deel deze pagina:

- De Belg slaat massaal aan het sparen.

- Spaardrang kan langere tijd stevig blijven door onzekerheid over het herstel.

- Een vijfde van de Belgen kan echter niet sparen en komt vaak in de risicozone.

De spaarcijfers van de Nationale Bank liegen er niet om. Covid-19 zet de Belgen massaal aan tot sparen. In het tweede kwartaal stond er bij de gezinnen maar liefst 14,9 miljard euro extra op de spaar- en zichtrekeningen. Bijna de helft daarvan bleef op de zichtrekeningen staan. Door de sluiting van winkels en de horeca kon er tijdens de lockdown immers minder geld worden uitgegeven.

Maar de Belgen zijn door de crisis ook een stuk voorzichtiger geworden. Omdat ze zich zorgen maken over hun financiële situatie zetten ze geld opzij uit voorzorg. Zo kwam er op de spaarrekeningen een extra 7,9 miljard euro terecht.

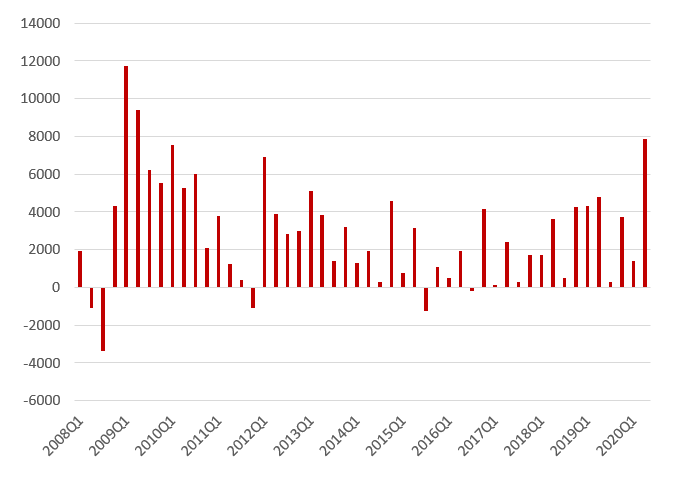

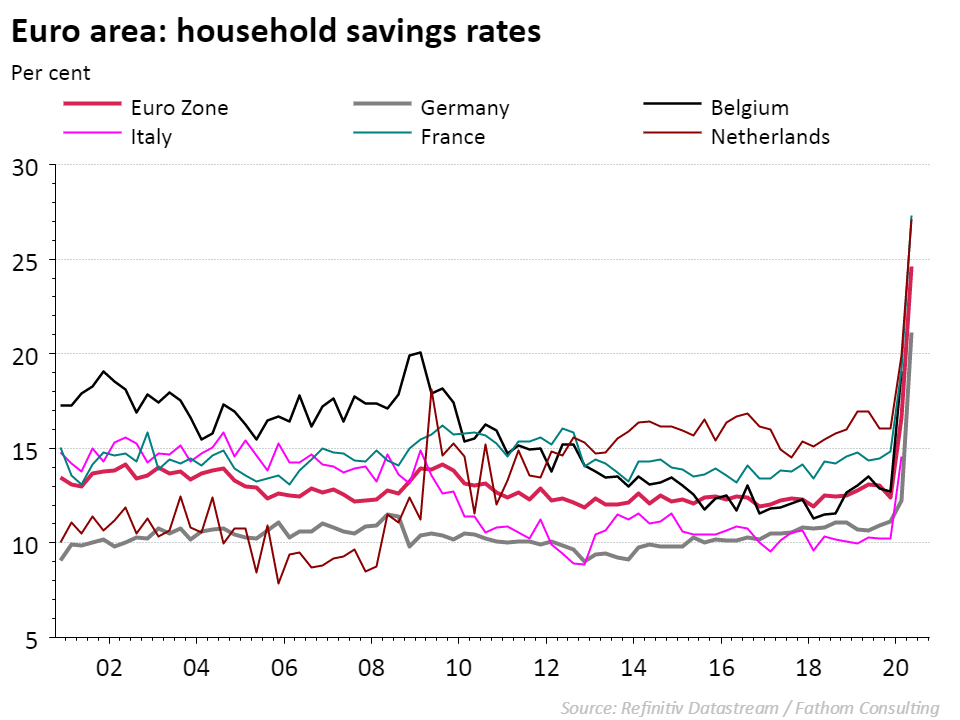

Onderzoek van het IMF toont aan dat tijdens een crisis vooral het hogere risico op werkloosheid en de bokkensprongen van de economische groei mensen aanzet tot voorzorg-sparen. Dat was ook al het geval bij de vorige recessie van 2009. De spaarwoede sloeg toen toe in het begin van dat jaar en hield maar liefst 8 kwartalen aan (zie grafiek). De ervaring van 2009 en de uitzonderlijk diepe val van het BBP in 2020 doet vermoeden dat de spaardrang bij veel huishoudens blijft aanhouden. Bij Belfius zien we dat inderdaad ook in de jongste cijfers van de gereglementeerde spaarrekeningen. In september is er even een terugval, die wellicht kan verklaard worden door de start van het schooljaar. Maar vanaf oktober groeit het spaargeld weer aan. De vrees voor een tweede lockdown en het economische onheil dat daaruit volgt is daar wellicht niet vreemd aan. Eenzelfde spaarfenomeen zien we trouwens ook in de rest van Europa (grafiek).

Tegelijkertijd is er ook de onrustwekkende vaststelling dat niet iedereen aan voorzorg-sparen kan doen. Uit een Nationale Bank-enquête van september blijkt dat één op vijf Belgische huishoudens door Covid-19 een inkomensverlies lijdt van minstens 10 procent. Bijna de helft van deze groep heeft niet eens een spaarbuffer van drie maanden loon. Dat maakt deze bevolkingsgroep uiterst kwetsbaar voor jobverlies of andere onvoorziene gebeurtenissen. Relancemaatregelen van de Belgische overheden houden hier dus ook best rekening mee.

Tot slot nog dit. Vanuit individueel standpunt kan het verstandig zijn om in slechte tijden meer te sparen uit voorzorg, maar het is minder goed voor de economie in zijn geheel. De consumptie-uitgaven in België en de eurozone zijn goed voor meer dan de helft van het BBP. Als iedereen tegelijk de hand op de knip houdt, komt een economisch herstel moeilijk van de grond.

Ontdek de Belfius Convictions

Ons dossier over Covid-19

Deel deze pagina: