Deel deze pagina:

Zorgt Covid-19 voor prijsstijgingen- of dalingen?

- Covid-19 zorgt voor bokkensprongen in prijsevoluties

- Fors lagere energieprijzen zorgen voor neerwaartse prijzendruk op korte termijn

- De groeirecessie in de eurozone weegt via de arbeidsmarkt ook op de onderliggende inflatie

Er is de afgelopen weken al veel inkt gevloeid over de impact van Covid-19 op de economie. De pandemie en de lockdown zijn een enorme schok voor de globale economie en wegen overal zwaar op de economische groeicijfers. Maar wat betekent de crisis voor de inflatie?

Covid-19 raakt de economie aan zowel de aanbod- als de vraagzijde. Daarom houden we dit jaar best rekening met grote schommelingen in de inflatie. De verstoring van de wereldwijde productieketens kan tijdelijk voor schaarste en prijsstijgingen zorgen voor bepaalde producten. Dat was vooral een kopzorg bij het begin van de crisis toen de Chinese economie op slot en grendel zat. Nu de productie in China voorzichtig weer op gang komt, is het risico op hogere prijzen langs de aanbodzijde gedaald.

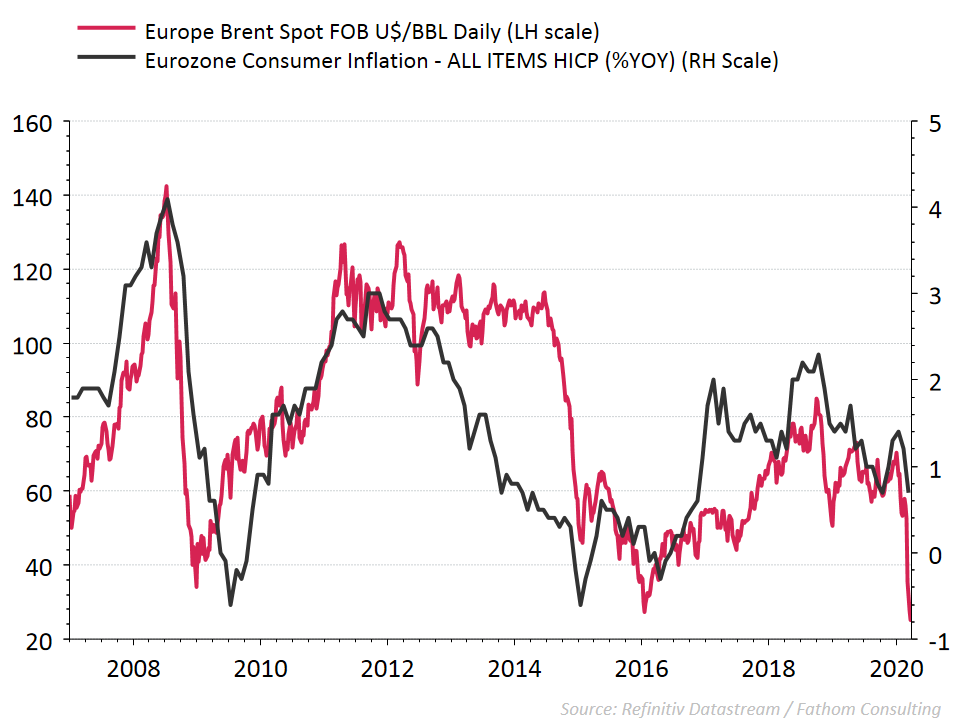

Langs de vraagzijde werkt Covid-19 op de inflatie in een tegengestelde richting en het effect is veel sterker. De uitval van de economische vraag bij ons en in de rest van de wereld veroorzaakt een sterke daling van de meeste grondstoffenprijzen. Het opvallendst is natuurlijk de spectaculaire val van de olieprijs, die meer dan 60% lager noteert dan bij de start van het jaar. Dat vertaalt zich naar lagere prijzen voor benzine en stookolie in de eurozone en zal de inflatie drukken. Ook tijdens de vorige recessie van 2009 en in 2014 gingen de olieprijzen zwaar onderuit en dat ging telkens gepaard met een scherpe daling van de algemene consumenteninflatie (zie grafiek).

Maar ook de kerninflatie, waarbij de volatiele energie- en voedselprijzen niet worden meegerekend, komt onder neerwaartse druk door Covid-19. Grote delen van de economie staan op non-actief waardoor veel van de productiecapaciteit in de eurozone onbenut blijft. Die ongebruikte capaciteit noemen economen de ‘output gap’. Naarmate de economische groei verder verzwakt, zal ook de output gap groter worden en wegen op de vraag naar arbeid en de loongroei, waardoor ook de kerninflatie riskeert te vertragen.

In maart daalde de brede inflatie in de eurozone voor de tweede maand op rij door de lagere energieprijzen naar een niveau van 0,5%, terwijl de kerninflatie nog bleef hangen op 1,2%. De komende maanden houden we rekening met een lagere kerninflatie door een ruimere output gap, terwijl de lage olieprijs zich nog doorwerkt in de energieprijzen. Hierdoor zal de brede consumenteninflatie in de eurozone in april-mei-juni verder richting 0% bewegen. Later in het jaar zal het effect van de lagere energieprijzen wegebben, maar een opwaartse correctie van de kerninflatie zal langer duren. Hoe lang? Dat zal vooral afhangen van de kracht van het economisch herstel eens Covid-19 voldoende bedwongen is. Als dat herstel krachtig is, mogen we rekening houden met een toenemende inflatiedruk. Niet alleen omdat dan de vraag naar kapitaal en arbeid opveert, maar ook omdat er veel geld in de reële economie wordt gepompt. Onder impuls van de ECB zal de verstrekking van liquiditeiten en korte termijnkredieten aan bedrijven sterk blijven ook tijdens de herstelfase. En tot nu toe bestaat de economische wetmatigheid dat als er meer geld in omloop komt, dit ook op termijn de prijzen kan opdrijven.

Ons dossier over het coronavirus

Deel deze pagina:

Deze informatie (en de eventuele bijgaande documenten) is louter bedoeld ter algemene informatie en vormt in geen geval een aanbod betreffende financiële, bank-, verzekerings- of andere producten en diensten, noch een beleggingsadvies.