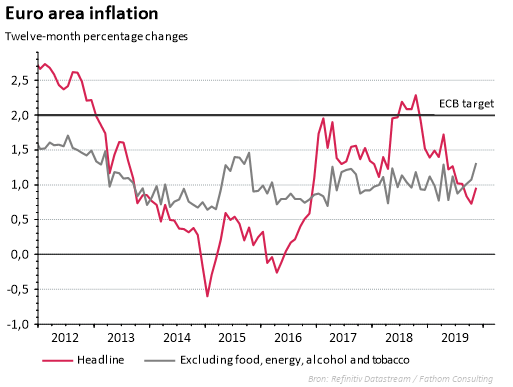

De inflatie in de Eurozone is in november licht gestegen, zo maakte het Europese statistiekbureau Eurostat vandaag bekend. Dat is positief nieuws. De laatste maanden gleed de inflatie immers steeds verder af, tot een dieptepunt van 0,7% in oktober, het laagste niveau in drie jaar tijd. Toch is het niet zeker dat de lichte toename in november een kentering inhoudt. De inflatie steeg tot 1% op jaarbasis, de kerninflatie (dit is de inflatie zonder energieprijzen, voedselprijzen, alcohol en tabak) nam licht toe tot 1,3%. De stijging heeft vooral te maken met de hogere prijzen in de dienstensector.

De Europese Centrale Bank is erg blij met dit nieuws. Prijsstabiliteit, en een inflatie van net onder de 2% is immers de hoofddoelstelling van de ECB, en de reden van haar bestaan. De afgelopen jaren lukte het maar niet om de inflatie naar die twee procent te brengen, en ook nu komt de inflatie nog niet in de buurt van deze doelstelling. De totale inflatie bedroeg de afgelopen vijf jaar gemiddeld 0,8%. Sinds de economische en financiële crisis schommelt de kerninflatie rond de 1%.

De voorbije jaren hebben de inflatievoorspellingen van de ECB de gerealiseerde inflatie steeds overschat. De huidige prognose is dat de inflatie, na een vertraging in 2019 en 2020, terug zal opveren naar 1,4% in 2021 en 1,6% in 2022. Gegeven het verleden lijkt deze prognose opnieuw niet erg geloofwaardig. Financiële markten bijvoorbeeld geloven er niet meer in. Zij verwachten een zeer lage inflatie op lange termijn en zelfs een deflatie op korte termijn.

Waarom blijft de inflatie, ondanks het stimulerende ruime geldbeleid van de ECB, zo laag? En is dit een structureel probleem dat zich verder zal doorzetten, zoals de financiële markten verwachten? Of zal de inflatie terugkeren naar een hoger niveau, dit is waar de ECB vanuit gaat?

Voor de lage inflatie worden vele verklaringen aangehaald. De globalisering drukt de prijzen, bedrijven zetten hun prijzen lager omdat ze lagere kosten hebben door loonmatiging of door de toegenomen elektronische handel, er zou meer concurrentie zijn bijvoorbeeld door meer transparante prijzen bij e-commerce waardoor bedrijven hogere loonkosten niet zouden kunnen doorrekenen, enzovoorts. Ook de vergrijzing zou een effect kunnen hebben door een vraaguitval bij een oudere bevolking die minder consumeert. De laatste jaren spelen zeker ook lagere olieprijzen en een zwakke buitenlandse vraag een belangrijke rol. Maar er is voorlopig nog geen eenduidige verklaring waarover alle economen het eens kunnen zijn.