Hausse des taux cet été.

13 juin 2022

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- En juillet, la Banque centrale européenne augmentera son taux de 0,25% et peut-être de 0,50% en septembre.

- La BCE prévoit que l’inflation restera au-dessus du niveau souhaité jusqu’en 2024 inclus.

- Les marchés financiers réagissent avec déception, car la BCE laisse de nombreuses questions sans réponse.

Enfin! Cet été, la BCE relèvera son taux pour la première fois en 11 ans. Dans un premier temps, il s’agira d’une augmentation de 0,25% en juillet, suivie d’une autre, potentiellement de 0,50%, en septembre. Ainsi, à l’automne, le taux d’intérêt de facilité de dépôt atteindrait zéro, voire légèrement plus.

Cette nouvelle, survenue à la suite de la réunion monétaire de jeudi passé, n’a dans tous les cas pas été une surprise pour les marchés financiers. Au cours des mois précédents, la Banque centrale avait établi une feuille de route claire. Elle avait déjà prévu que les achats d’obligations d’État et d’autres actifs prendraient fin ce mois-ci et que le taux directeur devrait alors augmenter. Après tout, tous les États membres de la zone euro sont confrontés depuis un certain temps à une pression inflationniste considérable, que des taux d’intérêt plus élevés pourraient contribuer à réduire au fil du temps. En mai, l’inflation européenne a dépassé les 8%, et de plus en plus de signes indiquent que les prix élevés de l’énergie et des denrées alimentaires provoquent une nouvelle série de hausses de prix dans l’ensemble de l’économie.

Même avec les hausses de taux d’intérêt prévues, la BCE craint qu’il ne faille beaucoup de temps avant que l’inflation dans la zone euro ne retrouve le niveau de 2% qu’elle vise. La banque centrale a fortement relevé ses prévisions d’inflation pour cette année et les années suivantes. Les nouvelles projections prévoient une inflation annuelle de 6,8% en 2022, avant de tomber à 3,5% en 2023 et à 2,1% en 2024. Comme la pression sur les prix a également été beaucoup plus forte que prévu l’année dernière, cela signifie que la BCE manquera son objectif d’inflation pour quatre années consécutives. Dans le même temps, les prévisions de croissance économique pour 2022 et 2023 sont revues à la baisse, la guerre en Ukraine et la poussée inflationniste pesant sur la confiance.

Cette perspective soulève de nouvelles questions : qu’adviendra-t-il des taux après l’automne? Jusqu’à quel niveau les taux à court terme devraient-ils finalement augmenter pour freiner l’inflation? Les économistes et les banques centrales parlent alors du taux neutre. Il s’agit d’un taux théorique avec lequel l’économie est en équilibre en termes de croissance et d’inflation. Le taux neutre doit être suffisamment élevé pour maîtriser l’inflation, mais pas au point de tuer la croissance économique. Sur les marchés financiers, la discussion se déplace de plus en plus de la hausse des taux en 2022 vers le niveau attendu du taux neutre dans la zone euro. Malheureusement, selon Mme Lagarde, ce sujet n’a même pas été abordé lors de la réunion de jeudi passé.

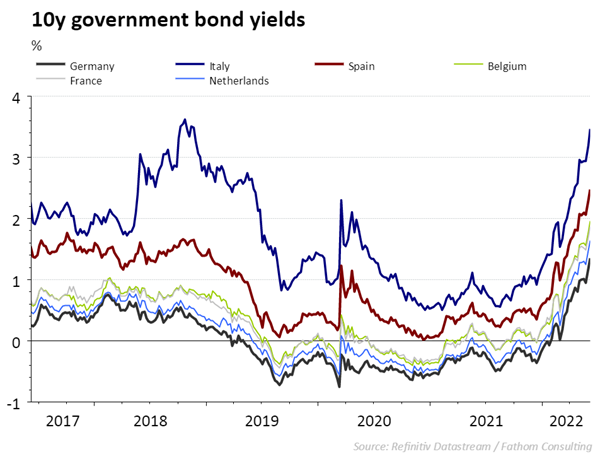

Une autre question qui préoccupe de nombreuses personnes est de savoir comment la BCE va faire face à la hausse des taux à long terme. Ils sont en hausse depuis mars, après que les banques centrales des États-Unis et du Royaume-Uni ont commencé à relever leurs taux. La BCE a acheté pour plus de 4 700 milliards d’euros d’actifs depuis début 2015 afin de faire baisser les taux à long terme. Maintenant que les achats d’obligations ont cessé, les taux sur les obligations d’État européennes vont encore augmenter. Les pays très endettés, comme l’Italie, l’Espagne et la Grèce, voient les taux à long terme sur leurs emprunts d’État augmenter plus rapidement que les États membres moins endettés tels que l’Allemagne. Par exemple, le trésor italien doit déjà payer 2% de plus que le trésor allemand pour la nouvelle émission de dette à 10 ans. Si l’écart de taux entre les pays de la zone euro se creuse trop, ce que la BCE appelle la « fragmentation », une panique pourrait se déclencher sur les marchés obligataires. Bien que la Banque centrale ait promis de lutter contre un tel scénario, Mme Lagarde est restée vague sur la manière dont la BCE empêchera les différentiels de taux de devenir trop importants.

Jeudi passé , la BCE a fourni quelques explications complémentaires sur sa politique monétaire à court terme, mais de nombreuses questions sont restées sans réponse. Après la réunion, les taux sur les marchés monétaires et obligataires européens ont de nouveau augmenté. Tant que l’approche de la BCE face à la crise de l’inflation n’est pas totalement claire, le potentiel de spéculation sur les taux reste bien présent.

Découvrez les Convictions Belfius