La hausse de taux aux USA a-t-elle des conséquences pour nous?

6 mai 2022

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Les taux à long terme américains et européens ont fortement augmenté récemment.

- La Banque centrale américaine repasse à la vitesse supérieure et augmente son taux directeur de 0,5 point de pourcentage pour l'amener à 0,75 à 1%.

- La Banque centrale britannique a également remonté le taux de 0,25 point de pourcentage à 1% jeudi.

- Les Banques centrales européennes sont à la traîne mais l'inflation élevée les incitera sous peu à augmenter le taux également.

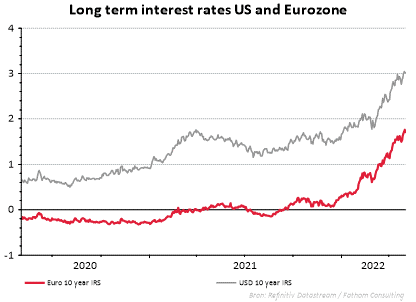

Dans le sillage de la réunion stratégique monétaire américaine, qui a décidé d’une forte hausse du taux de 0,5 point de pourcentage, nous avons assisté également à une augmentation du taux à long terme européen en raison de la corrélation des deux marchés. La grande question est de savoir si la Banque centrale européen va suivre la trace de la Réserve fédérale. Les marchés financiers tablent sur deux à trois hausses du taux directeur dans la zone euro d’ici la fin de cette année et ont poussé le taux à long terme à 1,7%. La forte augmentation du taux à long terme européen a une conséquence directe sur les conditions de financement pour les entreprises et les ménages. De ce fait, le taux moyen d'un prêt hypothécaire pour l’achat d'une habitation a entre-temps grimpé d’environ 1% par rapport au début de cette année.

La décision d’augmenter fortement le taux directeur prise par la Banque centrale américaine mercredi dernier coulait de source. L'économie américaine se heurte en effet à une inflation énorme de 8,5%, tandis que la consommation, les investissements et le marché du travail se portent bien. Dès lors, la hausse de pas moins d’un demi-point de pourcentage était prise en compte à l'avance par les marchés financiers et la décision a été soutenue à l’unanimité par les membres de la réunion stratégique monétaire. Le président Powell a laissé entendre que de sérieuses hausses de taux sont également dans le pipeline lors des deux prochaines réunions stratégiques. Par ailleurs, la Banque centrale américaine commencera à réduire son bilan à partir du mois de juin. Dès ce moment-là, son portefeuille obligataire se réduira de 47,5 milliards de dollars par mois, et de 95 milliards à partir de septembre.

Ailleurs également, les banques centrales tirent le frein en raison du risque très important d'inflation. La Banque centrale britannique a remonté le taux de 0,25 point de pourcentage à 1% jeudi, en dépit de la détérioration des perspectives de croissance économique. L'inflation au Royaume-Uni s'élevait à 7% en mars et, selon les attentes, elle devrait dépasser 10% d’ici la fin de l'année. Le plus gros risque de récession au Royaume-Uni a accru la discorde concernant la décision relative au taux parmi les membres du comité stratégique monétaire. La hausse du taux accroît en effet le risque de récession. Reste à savoir à présent quand la Banque centrale européenne va suivre le mouvement. Provisoirement, la BCE n’a pas encore tout à fait pris le virage. La Banque a accéléré la réduction de ses achats nets mais elle reste vague quant au timing d'éventuelles hausses de taux.

L’exercice d'équilibre entre la croissance et l’inflation est loin d’être facile dans la zone euro où la relance économique est encore à la traîne par rapport aux USA. L'économie européenne est beaucoup plus touchée par la guerre en Ukraine car elle est un grand importateur de pétrole et de gaz.

Mais, par ailleurs, la flambée des prix en Europe, qui entraîne un taux d'inflation de 7,5% en avril, requiert une réaction rapide. L’inflation structurelle montre que l’inflation a un soutien de plus en plus large dans l’ensemble de l’économie. Les effets secondaires, tels que des hausses salariales, battent leur plein dans les pays comme la Belgique et ne vont plus se faire attendre longtemps dans le reste de la zone euro. De plus, les attentes en matière d'inflation commencent aussi à déraper, ce qui est dangereux parce que le processus d'inflation s'auto-alimente en partie : si tout le monde s'attend à ce que les prix montent, ils augmenteront effectivement, notamment parce que les entreprises pourront augmenter leurs prix. Enfin, la BCE peut difficilement ne pas suivre le mouvement de la Banque centrale américaine. Un écart de taux important a un effet baissier sur le cours de l’euro, de telle sorte que nous importons de l’inflation supplémentaire.

Il semble dès lors urgent d'augmenter le taux directeur européen, qui est encore très négatif à -0,5%. Les marchés financiers tablent sur deux à trois hausses de taux d’ici la fin de l'année. Mais ce n'est pas une certitude. Un membre de la direction à Francfort a notamment déclaré récemment qu’il ne serait pas raisonnable d'agir sans avoir d'abord vu les chiffres concrets du deuxième trimestre. Cela reporterait une première hausse possible du taux jusqu’en septembre et la ferait dépendre de la croissance économique.

Découvrez les Convictions Belfius