Perspectives 2022 : Augmentation structurelle de l’inflation en vue.

20 decembre 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- En raison de la pénurie d'énergie, de produits et de main d’oeuvre, l'inflation a recommencé à augmenter cette année

- Ce n’est qu’en automne 2022 que l’inflation européenne devrait redescendre au-dessous de 2 pour cent.

- L'inflation basse d'avant le Covid ne reviendra plus.

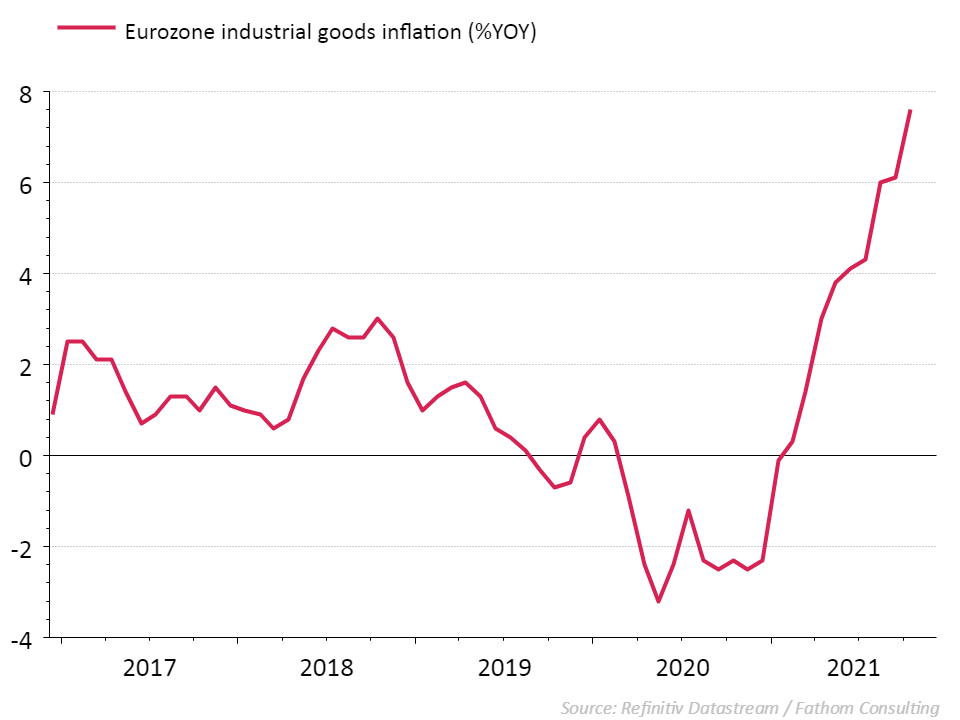

Si je dois résumer la situation de l’économie mondiale en 2021 en un mot, ce sera « pénurie ». Qu’il s'agisse du gaz naturel, du bois, des conteneurs, des voitures et des puces informatiques, la pénurie semblait générale. Cela est principalement dû aux problèmes mondiaux d’acheminement des marchandises depuis le printemps. Après la réouverture de l’économie, la consommation en Occident a rapidement repris du poil de la bête. Mais la production et les transports au départ de l’Asie restent gravement perturbés par le Covid-19 et les mesures strictes prises en Chine contre la pandémie. Cela entraîne une pénurie de matières premières et de matériaux et a un impact sur de nombreuses chaînes de production et logistiques. Les délais de livraison se sont allongés et les coûts industriels ont flambé (voir graphique).

Vu les manques cuisants, l'inflation a fait son retour en fanfare cette année après une longue absence. Et elle ne se limite pas aux biens qui deviennent beaucoup plus chers. L'économie est non seulement confrontée à une pénurie de marchandises, pièces détachées et matières premières, elle manque également de main d’oeuvre. Dans divers secteurs, comme les soins de santé, l’horeca, le transport et la construction, un nombre croissant de postes restent vacants. C’est aux USA que la tension sur le marché du travail est la plus importante, car trop peu de personnes reprennent le travail. (25/11/2021 - Vers une grande vague de démissions chez nous aussi?). Il en résulte une pression haussière sur les salaires, avec une croissance salariale moyenne américaine qui arrive à 5 pour cent.

Dans la zone euro, il n’est provisoirement pas question d'inflation salariale, malgré le manque de main d'oeuvre. Mais cela pourrait changer si les prix élevés de l’énergie et des importations perdurent encore longtemps. Le risque est alors que les travailleurs européens exigent également des augmentations de salaires pour compenser la perte de leur pouvoir d'achat. Cela pourrait inciter les entreprises à encore accroître leurs prix. C’est ainsi que pourrait apparaît une spirale salaire-prix, qui transformerait l’inflation importée actuelle de l’énergie et des produits en une inflation permanente. Nous pourrions alors nous retrouver dans une situation d’inflation élevée de longue durée, comme dans les années septante du siècle dernier.

C’est pourquoi tout le monde se demande combien de temps va encore durer cette période d’inflation élevée. De moins en moins de gens prêtent foi à la déclaration de la banque centrale européenne, selon laquelle la hausse de l'inflation est de courte durée. Les problèmes de l'acheminement ne disparaîtront pas d’un coup de baguette magique en 2022. Les experts mettent en garde contre la persistance du coût élevé du transport par conteneurs. Une reprise rapide de la production et des transports au départ de la Chine n’est pas non plus pour demain. En comparaison avec beaucoup d'autres pays, la Chine a développé une faible immunité de groupe contre le Covid-19 et ses multiples variants. Le risque persiste que les usines chinoises tournent encore en-deçà de leurs capacités normales l’an prochain.

Ces derniers mois, l’énergie constituait la principale source d'inflation dans la zone euro. L’énorme hausse des coûts énergétiques disparaîtra progressivement des calculs de l’inflation au cours de l’an prochain. Mais un nouveau trouble-fête risque d’augmenter le coût de la vie : la hausse des prix alimentaires. En 2022, les entreprises actives dans l’industrie alimentaire ont l’intention de répercuter l'augmentation du coût des matières premières et de l’énergie sur les prix au détail.

C’est pourquoi il faudra plus de temps (que prévu par la BCE) pour que l’inflation se calme véritablement dans la zone euro. En Belgique, aux Pays-Bas et en Allemagne, les prix vont continuer à grimper à un rythme de 3 pour cent ou plus l'an prochain. Nous pensons que les chiffres de l’inflation pour l’ensemble de la zone euro descendront sous la barre de 2 pour cent au plus tôt en automne et nous tenons compte d'une moyenne de 2,5% en 2022. En 2023, la moyenne annuelle retombera aux alentours de 1,7 pour cent. C’est beaucoup plus que l'inflation à laquelle nous étions habitués avant le Covid-19. Entre 2013 et 2019, les prix à la consommation n’avaient augmenté que de 1 pour cent en moyenne par an.

Et que va-t-il se passer à un peu plus long terme ? Même après 2023, il ne semble pas vraisemblable que nous retrouvions un rythme d'inflation largement inférieur à l'objectif de la BCE. Plusieurs tendances sociétales sont en jeu et risquent d’entraîner une augmentation structurelle de l’inflation. La crise du Covid-19 a notamment mis en évidence la vulnérabilité du système économique international. De nombreuses entreprises projettent de travailler davantage avec des fournisseurs locaux afin de moins dépendre des importations asiatiques. On envisage également de rapatrier en Europe la production de produits rares, comme les puces informatiques. Une bonne idée, mais les salaires chez nous sont plus élevés qu’en Chine, ce qui entraînera une hausse du prix de ces produits. Par ailleurs, le vieillissement pourrait également faire grimper l’inflation à l’avenir, car la population active diminue, ce qui entraîne une pénurie de main d'œuvre. Toutefois, les retraités continuent à consommer, ce qui pourrait générer une offre déficitaire. Un terrain propice pour une augmentation de l’inflation.

Cette année, les discussions ont battu leur plein au sein des banques centrales concernant la question de savoir dans quelle mesure l’inflation élevée actuelle est temporaire. À l'avenir, la question sera peut-être de savoir dans quelle mesure l'augmentation de l’inflation est devenue structurelle.

Découvrez les Convictions Belfius