L’euro va-t-il se renforcer en 2022?

15 decembre 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- En 2021, l’euro a perdu 8 pour cent de sa valeur par rapport au dollar.

- La faiblesse de l’euro contribue à l’inflation élevée.

- Nous nous attendons à un rétablissement limité de l’euro après l’été.

Sur les marchés des devises, on attend avec intérêt la décision de la Banque centrale américaine. Cette semaine, la Réserve fédérale annoncera sa décision concernant les taux d'intérêt et publiera un nouveau graphique illustrant les hausses de taux que les responsables politiques attendent en 2022. Si la banque centrale de Washington déclare qu’elle va avancer le moment du premier changement de taux du second semestre 2022 au premier, le cours euro-dollar se retrouvera à nouveau sous pression.

L’euro a déjà essuyé de sérieux revers pendant la majeure partie de l'année 2021. Aujourd’hui, l’euro est négocié à environ 1,13 dollar. Au début de cette année, il s'agissait encore de 1,23 dollar. La monnaie unique de la zone euro n’a réussi à enregistrer des gains par rapport au dollar américain qu’au printemps. Durant cette période, la vaccination européenne fonctionnait bien, ce qui a fortement favorisé la croissance économique pendant quelques mois. Pendant le reste de l’année, l’euro a souffert de la différence croissante entre les taux américains et européens. En dépit de l’inflation élevée dans la zone euro, la BCE n’a pas l’intention d’augmenter son taux en 2022. Aux USA, les taux plus élevés des obligations d’État et d’entreprises attirent les investisseurs et stimulent de ce fait la demande de dollars, tandis que l’euro est vendu.

En outre, il existe des raisons à court terme expliquant pourquoi les investisseurs ne sont pas tentés par l'achat d’euros. L'incertitude prédomine concernant l’impact du variant omicron qui risque de perturber la croissance cet hiver, surtout dans la zone euro. Le risque que les pays européens annoncent des mesures plus strictes contre la propagation des nouveaux variants du Covid-19 est plus grand qu’aux USA. Les tensions croissantes entre l’UE et la Russie concernant les migrants et la fourniture de gaz naturel sont également une source d'inquiétude. Les marchés financiers se posent en outre des questions sur la stabilité politique dans la zone euro. En Allemagne, la période de stabilité relative de 16 ans sous Angela Merkel prend fin et, en France, des élections sont prévues en avril 2022. Vu ces facteurs de risque, l’euro restera vulnérable début 2022.

Un euro bon marché semble, à première vue, une bonne affaire pour favoriser les chances de la reprise en Europe. En théorie, cela permet de rendre les produits d’exportations européens meilleur marché à l’étranger, ce qui constitue un avantage pour les pays qui exportent beaucoup, comme l’Allemagne. Mais, dans le contexte économique actuel, cet effet positif est relativement limité. Les problèmes logistiques persistants entravent le commerce international de marchandises. De ce fait, les exportateurs européens ne peuvent pas profiter pleinement de la faiblesse de l’euro. Actuellement, la faiblesse du cours euro-dollar présente plus d'inconvénients que d'avantages. L’Europe est un importateur net d'énergie, notamment de pétrole et de gaz, et les prix sont généralement libellés en dollar. Un cours du change euro-dollar bas signifie que nous payons nos importations d'énergie plus cher. Cela entraîne une hausse supplémentaire de l’inflation, alors que les entreprises et consommateurs européens ploient déjà sous des coûts élevés.

Après un début d'année difficile, nous nous attendons toutefois à un revirement pour l’euro. Quand la quatrième vague d’infections au Covid-19 se sera calmée, nous nous attendons à une nouvelle accélération de la croissance économique. Les goulots d’étranglement qui perturbent l’approvisionnement en provenance d’Asie se débloqueront progressivement plus tard dans l'année et pèseront moins sur la production industrielle dans la zone euro. Par ailleurs, nous continuons à tenir compte de chiffres d'inflation qui resteront élevés jusqu’en automne dans la zone euro. Cela ravivera également la discussion concernant un renforcement de la politique monétaire dans la zone euro. Nous nous attendons à ce que la combinaison d’une croissance plus forte et d’une inflation élevée intensifie la pression haussière sur les courbes de taux européennes.

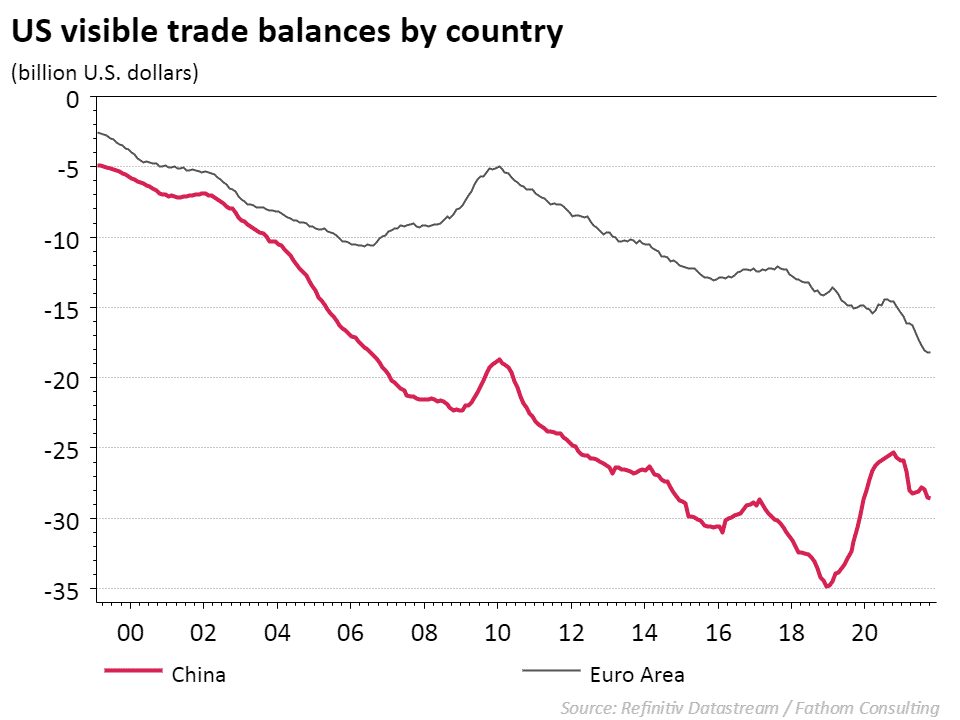

Le dollar perdra aussi des plumes après l’été. Pendant le confinement de 2020 mais également durant la reprise qui a suivi, la demande de biens étrangers a fortement augmenté aux USA. De ce fait, le déficit de la balance commerciale américaine a rapidement grimpé, surtout avec la zone euro (voir graphique). Cela pourrait commencer à peser sur le dollar au cours de 2022. Cette année, la hausse des prix des matières premières soutenait la demande de dollars mais cet effet va disparaître au second semestre de l’an prochain. C’est pourquoi nous prévoyons un rétablissement de l’euro à 1,14 dollar d’ici fin 2022.

Découvrez les Convictions Belfius