Les règles budgétaires européennes n'ont plus de sens

5 octobre 2021

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- L’abandon de la surveillance budgétaire européenne durant la pandémie est une occasion unique d’ajuster les règles budgétaires au sein de l’UE.

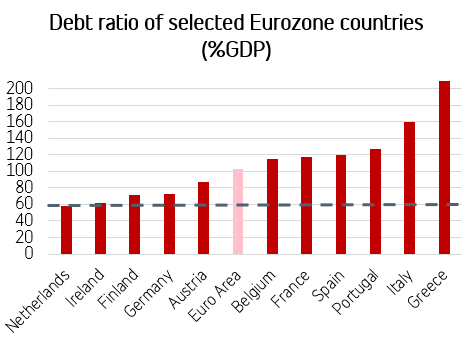

- Le plafond d'endettement de 60 % n'a plus de sens dès lors que le taux d'endettement moyen dans la zone euro est supérieur à 100% du PIB.

- Dès que la reprise économique le permettra, il faudra renouveler la discipline budgétaire, tout en préservant une marge budgétaire pour les investissements.

Alors que, dans notre pays, les partenaires du gouvernement fédéral se chamaillent au sujet du budget de l'an prochain, en Europe, on planche sur de nouvelles règles budgétaires. Lorsque la pandémie a éclaté, ces règles ont été mises de côté pour qu’on puisse soutenir l’économie à grands renforts de dépenses publiques. Le cerbère du budget européen ne reprendra du service qu'en 2023. C’est pour l’Europe une occasion unique, cette année et l'an prochain, d’ajuster les règles avant qu'elles n’entrent à nouveau en vigueur.

Car il est clair que de nombreuses adaptations sont nécessaires. D’abord, les règles actuelles ont été dépassées par la réalité. On pense ici principalement au plafond de la dette limité à 60% du PIB. La crise du Covid a provoqué un emballement du taux d’endettement dans la zone euro. Aujourd'hui, en moyenne, il est légèrement supérieur à 100%, et dans certains grands États membres, il atteint même 120% (Espagne) ou 160% (Italie). Il est évident que le fossé par rapport à la règle des 60% sera difficile à combler. La faiblesse des taux actuels plaide elle aussi en faveur d'un seuil d'endettement plus élevé, car elle permet aux États de financer des dettes plus substantielles. Actuellement, le niveau des taux est beaucoup plus bas qu'à l'époque du traité de Maastricht, en 1992, lorsque la règle des 60 % a été mise en avant.

D’un autre côté, nous devons être prudents, et il ne faudrait pas que le nouveau plafond de la dette soit trop élevé. Car la récente explosion de la dette place la zone euro dans une position vulnérable. En effet, dans certains États membres, la viabilité de la dette publique dépend entièrement de la politique monétaire expansionniste menée par la Banque centrale européenne. La BCE a racheté beaucoup de dettes d’État pour maintenir les taux à un niveau bas. Si, à l'avenir, elle devait relever ses taux, en raison par exemple d'une flambée de l'inflation, ces pays seraient en difficulté, augmentant ainsi le risque d’une nouvelle crise de la dette. D’où la nécessité de renouveler la discipline budgétaire dès que la reprise économique le permettra. Les déficits budgétaires annuels doivent être évités, pour empêcher tout risque d’emballement du taux d'endettement. Jusqu'à présent, le cadre budgétaire actuel n'a pas vraiment réussi à imposer la discipline budgétaire dans tous les États membres. Les pays très endettés, surtout, n'ont pas réussi à constituer des buffers en période de conjoncture économique favorable. Pourtant, ils auraient été bien utiles pendant la crise du Covid.

En outre, plusieurs pays européens souhaitent que les nouvelles règles européennes soient plus flexibles à l’égard des investissements. Le problème, c’est que les gouvernements qui doivent faire des économies ont plus vite tendance à annuler des investissements qu’à épargner sur les frais de fonctionnement ou les allocations aux citoyens. Ce raisonnement à court terme induit un déficit en termes d'investissements, lesquels sont pourtant à même de booster la croissance à long terme et donc notre prospérité future. Une marge budgétaire supplémentaire pour les investissements serait donc la bienvenue.

Source : calculs internes, basés sur « European Economic Forecast, Spring 2021 »

Enfin, la crise du Covid a mis en évidence la nécessité d'un organe budgétaire central, capable d'absorber des chocs économiques importants. Surtout maintenant, à une période où la politique monétaire assortie de faibles taux atteint ses limites et est de moins en moins en mesure de stimuler l'économie. Le fonds de relance de 750 milliards est un premier pas vers un organe de stabilisation central, même si le soutien européen arrive bien tard. En effet, c’est maintenant seulement que la majorité des subsides octroyés dans le cadre du fonds de relance sont versés aux États membres, alors que nous sommes déjà en pleine phase de reprise. Le soutien financier aurait été plus efficace au plus fort de la pandémie. En cas de nouvelle crise, un organe budgétaire central permanent pourrait entrer en action immédiatement.

Même si une révision en profondeur est nécessaire, dans la pratique, on s’attend à ce que les ajustements du cadre budgétaire restent relativement limités. En effet, une révision des objectifs du Pacte de stabilité et de croissance (règle des 3 % en matière de déficit, et des 60 % pour la dette) requiert une modification du traité ratifiée par tous les États membres, ce qui n'est pas à l’ordre du jour. Ce qui semble praticable sur le plan politique, c’est l’ajout d'une règle prévoyant une marge budgétaire supplémentaire (limitée) pour les investissements. On attend d'éventuelles propositions législatives dans le courant du premier semestre 2022.

Découvrez les Convictions Belfius