Hausse des taux en vue?

10 septembre 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

- La BCE envisage de réduire encore ses achats d’obligations cette année.

- La banque centrale revoit à la hausse ses prévisions de croissance et d’inflation pour 2021.

- Avec une BCE qui s’oriente vers une politique plus stricte, nous pourrions assister à une légère hausse des taux obligataires.

Hier, Christine Lagarde était en verve. La présidente de la BCE a ouvert la discussion sur la politique de crise de la banque centrale en ces termes: «This lady is not tapering». Une allusion évidente à la déclaration tristement célèbre de Margaret Thatcher, Première Ministre britannique, en 1980: «This lady is not for turning». Margaret Thatcher soulignait ainsi qu’elle n’entendait pas renoncer à sa politique. Dans les prochains mois, la BCE réduira certes quelque peu ses achats d’obligations visant à soutenir l’activité, mais quant à qualifier cela de «tapering», Mme Lagarde estime que c’est aller trop loin. Pour la présidente de la BCE, la banque centrale est plutôt en train de «recalibrer» sa politique. Quel que soit le nom qu'on lui donne, l’annonce du ralentissement des achats mensuels d'actifs au cours du dernier trimestre n'a pas constitué une surprise totale.

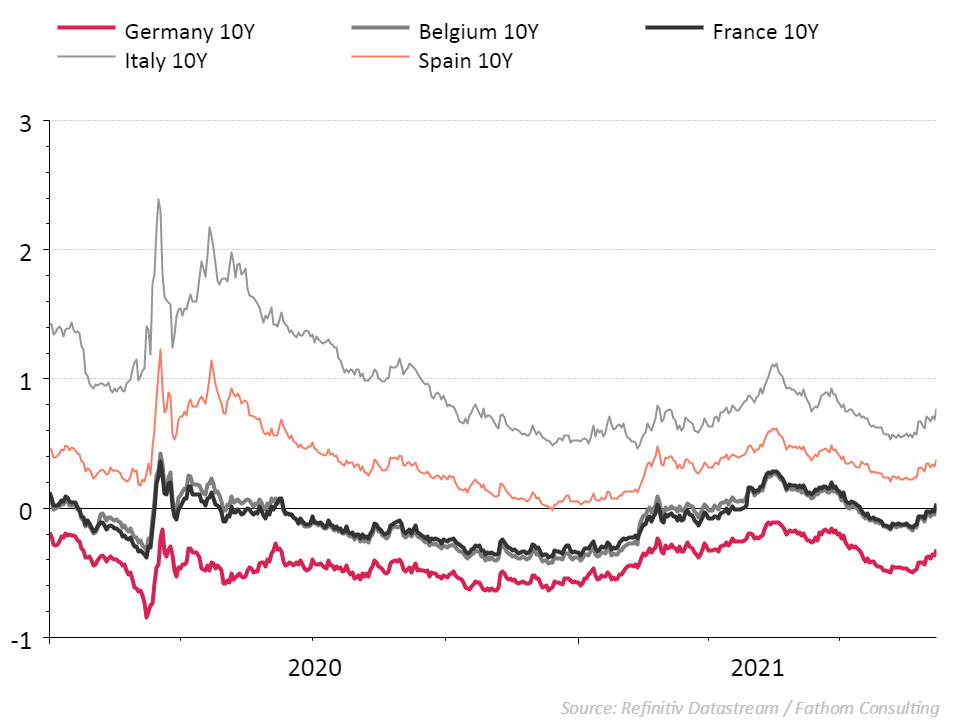

Depuis quelques semaines déjà, les marchés financiers étaient impatients de savoir ce qui allait se passer avec le Pandemic Emergency Purchase Programme (PEPP en abrégé). Ce programme a été lancé en 2020 pour soutenir l’économie européenne, qui s’est effondrée à cause de la pandémie de Covid-19. Doté d’une enveloppe totale de 1850 milliards d’euros, il donne aux décideurs politiques des possibilités supplémentaires de racheter des titres souverains. De cette manière, la banque centrale peut maintenir les taux d'intérêt à long terme dans la zone euro à un niveau bas, ce qui est particulièrement important pour les États membres dont la dette publique est élevée, comme l'Italie et la Grèce. En mars de cette année, le rythme des achats a même été porté à 80 milliards d'euros par mois, selon la BCE, en réaction à la hausse «injustifiée» des taux obligataires. Cette action a été couronnée de succès, car les taux nominaux des obligations d'État à 10 ans ont à nouveau baissé depuis le printemps (voir graphique).

Après un début d’année hésitant, la croissance économique dans la zone euro s'est accélérée pour atteindre 2,2 %, et contrairement aux attentes, le chômage a reculé. C’est pourquoi, depuis un certain temps, parmi les 25 membres de l’organe de décision de la BCE, des voix se faisaient entendre pour réduire progressivement le programme d’urgence. Ainsi Jens Weidmann, président de la Bundesbank allemande, faisait remarquer récemment que le premier «P» de PEPP signifie «pandémie», et non «permanent». Quant au président de la banque centrale autrichienne, Robert Holzmann, il insistait aussi pour qu’on mette à l’agenda une réduction des achats au titre du PEPP. Les «faucons» – partisans d'une approche monétaire plus stricte – avertissent que les mesures massives de relance monétaire augmentent la masse monétaire dans la zone euro à un rythme sans précédent. À la longue, cette croissance monétaire, combinée à un renforcement de la demande économique, pourrait booster l'inflation à plus long terme. Jusqu'à récemment encore, les «faucons» avaient le dessous à la BCE, et les «colombes» – favorables à une politique monétaire très souple – constituaient la majorité. La décision de la BCE montre que l'équilibre des forces a basculé en faveur des faucons. La plupart des observateurs de la BCE s'attendent à ce que les achats mensuels régressent au dernier trimestre, passant de 80 à 60 milliards d'euros par mois.

Depuis peu, la spéculation sur le «tapering» a été ravivée par les récents chiffres de l'inflation dans la zone euro. En août, la hausse des prix à la consommation est allée jusqu’à 3%. Ce qui avait quand même de quoi effrayer. La banque centrale avait prévu que les prix à la consommation dans la zone euro augmenteraient plus rapidement durant les mois d'été, mais la forte hausse de l'inflation a quand même constitué une surprise. Tout comme les mois précédents, la pression croissante sur les prix est due principalement à une forte hausse des prix de l'énergie en glissement annuel. Ainsi, le prix du baril de pétrole brut est passé de 40 à 70 dollars en un an. Quant à l'inflation sous-jacente – qui ne tient pas compte des fluctuations des prix de l'énergie et des denrées alimentaires –, elle a également plus que doublé, passant de 0,7% en juillet à 1,6% en août.

Graphique: Évolution des taux des obligations souveraines à 10 ans

Vu la forte pression sur les prix dans la zone euro, la BCE relève ses prévisions d’inflation pour cette année à 2,2%. La prévision pour 2022 a été relevée à 1,7%, mais l'inflation reste quand même largement inférieure à l'objectif de 2%. La BCE maintient son point de vue selon lequel l'inflation élevée dans la zone euro est temporaire et devrait diminuer fortement l'an prochain. Pour l'instant, Christine Lagarde n'observe aucune pression salariale excessive sur le marché de l'emploi, mais elle entend bien tenir la situation à l'œil. Les prévisions de croissance économique sont également revues à la hausse, à 5% (contre 4,6% en juin). La reprise post-Covid-19 se concrétise enfin, grâce au succès de la vaccination au sein de l’UE. Les consommateurs peuvent à nouveau retourner dans les magasins et au restaurant. La banque centrale s’attend à ce que, dès le quatrième trimestre, le PIB renoue avec son niveau d’avant la pandémie. Toutefois, la patronne de la BCE reste prudente, car certains risques subsistent. Le variant Delta pourrait entraîner une recrudescence des cas de Covid-19 à l'automne. Et les problèmes persistants d’approvisionnement au niveau de l'économie mondiale pourraient aussi peser sur l'activité de divers secteurs.

Les marchés obligataires ont peu évolué après la réunion. Ces dernières semaines, de nombreux investisseurs s'étaient préparés à une réduction progressive des achats destinés à soutenir l’activité, ce qui s'était déjà traduit par une hausse prudente des taux obligataires. Aux États-Unis, la Réserve fédérale a d’ores et déjà fait savoir qu'elle s’engagera probablement sur la voie du «tapering» avant la fin de l'année. Maintenant que les deux principales banques centrales s’orientent vers une politique plus stricte, la hausse des taux à long terme est enfin en vue.

Découvrez les Convictions Belfius