Les Belges épargnent un montant record en 2020

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- En 2020, les ménages ont épargné et investi quelque 40 milliards d’euros.

- Cet argent est en grande partie de l’épargne «forcée», due aux confinements pour Covid-19.

- Cette épargne accumulée ne sera pas dépensée en une fois quand l’économie rouvrira.

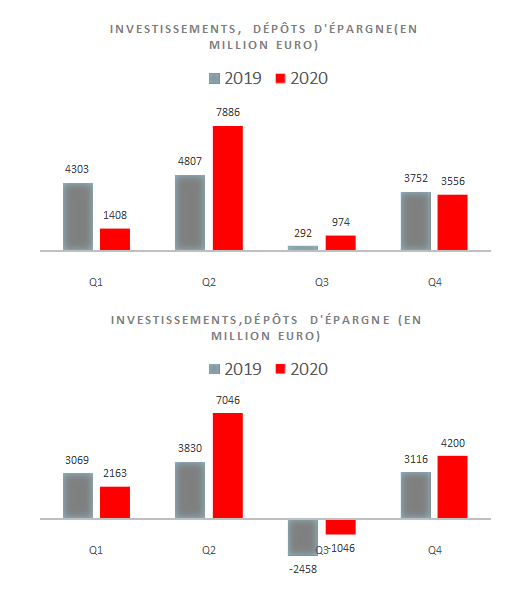

La crise du Covid-19 incite les Belges à épargner et investir de façon beaucoup plus conséquente. Les chiffres de la Banque nationale indiquent qu’en 2020, les ménages belges ont investi un montant record de 40 milliards d’euros dans divers instruments d’investissement. En dépit de la faiblesse des taux, le compte d’épargne classique reste le plus populaire, avec une épargne supplémentaire de 13,8 milliards d’euros. Quant aux comptes à vue, ils ont récolté quelque 12,4 milliards d’euros. Une évolution qui interpelle, c’est le retour en force des investissements dans les actions cotées en bourse (+6,2 milliards d’euros). Les fonds d’investissements aussi ont fait beaucoup mieux qu’en 2019. Tout cela suggère que les investisseurs sont confiants quant aux chances de reprise de l’économie à moyen terme, une fois la pandémie terminée.

En période de crise économique, il est normal qu’on consomme moins et qu’on épargne plus. Les consommateurs épargnent par mesure de précaution et mettent de l'argent de côté en raison de l'incertitude qui pèse sur leur situation financière. C’était le cas également lors de la récession de 2009, mais pendant la crise du Covid-19, la propension à épargner s'avère plus forte encore. Cela s’explique par le fait que les confinements engendrent un phénomène nouveau: l'épargne involontaire, ou «forcée». Cet argent, les ménages voudraient bien le dépenser, mais les restrictions les en empêchent. Il s’agit ici principalement de dépenses consacrées à des services, comme la réservation de vacances et les dépenses dans le secteur horeca.

Les chiffres officiels de la Banque nationale n'indiquent pas la proportion d’épargne forcée en 2020. Mais la BCE a calculé que lors du premier confinement au deuxième trimestre 2020, plus de 90% de l'épargne accumulée dans l’UE était involontaire. Il serait trop simpliste d'appliquer automatiquement ce chiffre aux montants d'épargne belges, car il se peut que la moyenne de l'UE soit faussée par les pays du Sud de l'Europe. Sur le plan économique, ceux-ci ont été affectés plus durement encore par la pandémie et des confinements plus stricts. Mais ça donne quand même une idée de l’ampleur de l’épargne forcée. L’année dernière, les Belges ont placé plus de 26 milliards sur leurs comptes d’épargne et comptes à vue. Si nous faisons une estimation prudente de la quote-part d’épargne forcée accumulée dans notre pays, et que nous l’évaluons à 50% du total, nous arrivons à 13 milliards d'euros, soit un peu plus de 3% du PIB. En théorie, cet argent pourrait aisément être utilisé à d'autres fins dès que la crise s’éloignera, et contribuer à un mouvement de rattrapage musclé de la consommation.

Or, nous ne pensons pas que la totalité des avoirs épargnés en 2020 sera dépensée en une fois. Même si les mesures de confinement sont assouplies au cours des prochains mois, de nombreux ménages resteront prudents. En effet, la réouverture de l’économie ira de pair avec une réduction progressive des mesures de soutien du gouvernement. Une augmentation du nombre des faillites et des chiffres du chômage semble inévitable, ce qui soutiendra encore l’épargne de précaution en 2021.

La dernière enquête de la Banque nationale auprès des consommateurs indique que la confiance globale a progressé en mars, mais que les ménages restent prudents quant à leur situation financière.

Ainsi, les intentions d’épargne pour les douze mois à venir ont encore augmenté en mars. Tant que la confiance reste fragile, il ne faut pas s’attendre à une reprise en V de la consommation.

Référence:

BNB – Actifs et engagements financiers des particuliers et sociétés non financières

«COVID-19 and the increase in household savings: precautionary or forced?» Published as part of the ECB Economic Bulletin, Issue 6/2020.

Découvrez les Convictions Belfius