Partagez cet article:

Le Covid-19 fait-il monter ou baisser les prix?

- Le Covid-19 rend l’évolution des prix très instable

- La nette diminution des prix de l'énergie entraîne une pression baissière sur les prix à court terme

- La contraction de la croissance dans la zone euro se répercute aussi, via le marché de l’emploi, sur l’inflation sous-jacente

Ces dernières semaines, l’impact du Covid-19 sur l’économie a déjà fait couler beaucoup d’encre. La pandémie et le lockdown traumatisent l’économie globale et pèsent lourdement sur les chiffres de la croissance économique partout dans le monde. Mais qu’implique la crise pour l’inflation?

Le Covid-19 a un impact sur l’économie, tant pour l’offre que pour la demande. C’est pourquoi nous prévoyons cette année de fortes fluctuations au niveau de l’inflation. La perturbation des chaînes de production mondiales peut temporairement entraîner des pénuries et des hausses de prix pour certains produits. Cette situation était préoccupante surtout au début de la crise, lorsque l’économie chinoise a été mise à l’arrêt. Maintenant que la production en Chine redémarre prudemment, le risque de prix plus élevés du côté de l’offre a diminué.

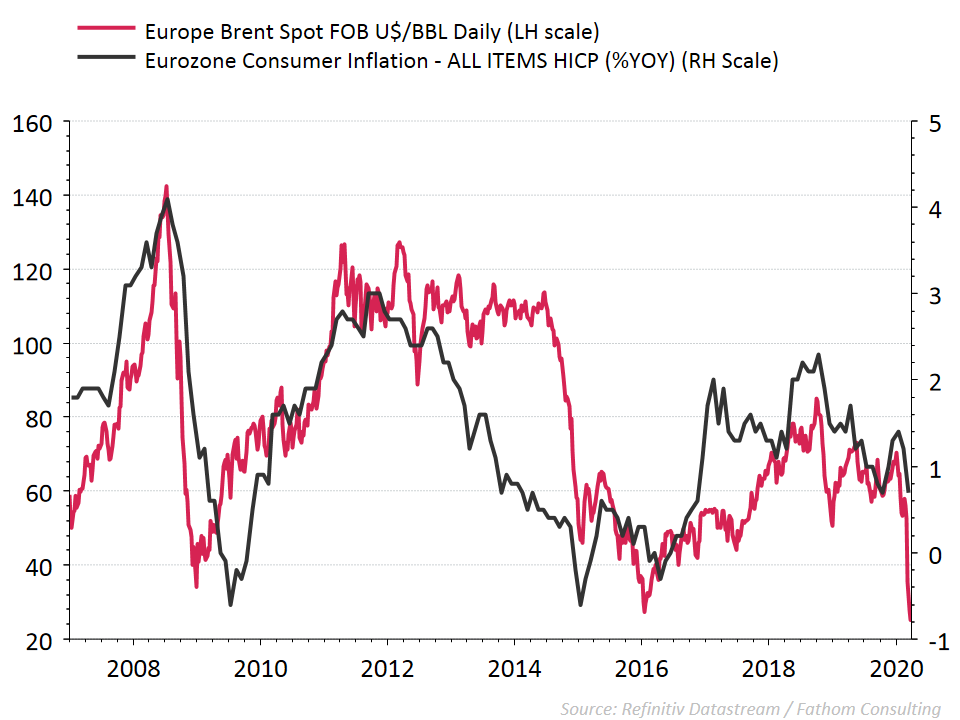

Du côté de la demande, le Covid-19 exerce sur l’inflation une action opposée, et l’effet est beaucoup plus marqué. La chute de la demande économique chez nous et dans le reste du monde se traduit par une baisse sensible des prix de la plupart des matières premières. Le phénomène le plus frappant est évidemment la diminution spectaculaire du cours du pétrole, de plus de 60% depuis le début de l’année. Il en résulte une baisse du prix de l’essence et du mazout dans la zone euro, et donc de l’inflation. Lors des récessions précédentes également, en 2009 et en 2014, le cours de l’or noir avait dégringolé et la chute s'était systématiquement accompagnée d’une nette diminution de l’inflation générale des prix à la consommation (voir graphique).

Mais le Covid-19 exerce aussi une pression baissière sur l’inflation structurelle, qui ne tient pas compte des prix volatils de l'énergie et de l’alimentation. Des pans entiers de l’économie sont actuellement inactifs. Aussi, la capacité de production dans la zone euro reste en grande partie inutilisée. Les économistes appellent cette capacité non utilisée l’‘output gap’. À mesure que la croissance économique continue de s'affaiblir, l’output gap augmente et pèse sur la demande en main-d’œuvre et la croissance salariale, c’est pourquoi l’inflation structurelle risque également de ralentir.

En mars, l’inflation au sens large a fléchi dans la zone euro pour le deuxième mois consécutif, à la suite de la diminution des prix de l’énergie à un niveau de 0,5%, alors que l’inflation structurelle s’est maintenue à 1,2%. Nous tablons pour ces prochains mois sur une baisse de l’inflation structurelle résultant d’un accroissement de l’output gap, alors que le faible cours du pétrole continuera d’influencer les prix de l’énergie. Par conséquent, l’inflation des prix à la consommation au sens large dans la zone euro continuera d'évoluer en avril-mai-juin vers un taux de 0%. Plus tard dans l’année, l’effet de la baisse des prix de l’énergie s’atténuera, mais une correction haussière de l’inflation structurelle durera plus longtemps. Pendant combien de temps? Cela dépendra surtout de la puissance de la relance économique une fois le Covid-19 suffisamment endigué. Si ce redressement est fort, nous pourrons compter sur une pression inflationniste croissante. Non seulement parce que la demande en capital et en main-d’œuvre renaîtra, mais aussi parce qu'énormément d'argent sera injecté dans l’économie réelle. Sous l’impulsion de la BCE, l’octroi de liquidités et de crédits à court terme aux entreprises restera élevé, même pendant la phase de rétablissement. Et jusqu’à présent, la loi économique veut qu’une augmentation de la masse monétaire puisse également, à terme, faire grimper les prix.

Notre dossier sur le coronavirus

Partagez cet article:

Cette information (et les éventuels documents joints) est purement informative et ne peut en aucun cas être considérée comme une offre de produits ou de services financiers, bancaires, d’assurance ou de toute autre nature, ni comme un conseil en matière d’investissement.