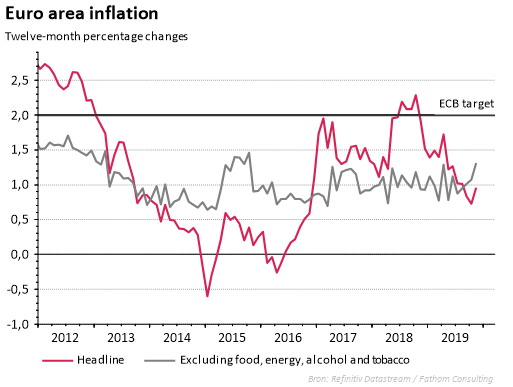

En novembre, l’inflation a légèrement augmenté dans la zone euro, comme l’a annoncé aujourd’hui Eurostat, l’Office statistique de l’Union européenne. C’est une nouvelle positive. Ces derniers mois, l’inflation n’a en effet cessé de reculer, pour atteindre un plancher de 0,7% en octobre, le niveau le plus bas en trois ans. Il n’est toutefois pas certain que la hausse minime de novembre soit synonyme de revirement. L’inflation a progressé jusqu’à 1% sur une base annuelle, l’inflation structurelle (sans les prix de l’énergie, des denrées alimentaires, l’alcool et le tabac) a connu une faible augmentation à 1,3%. L’accroissement est surtout dû à la croissance des prix dans le secteur des services.

La Banque centrale européenne se réjouit de cette nouvelle. La stabilité des prix et une inflation juste sous la barre des 2% sont, en effet, l’objectif principal de la BCE et la raison de son existence. Ces dernières années, l’inflation n’est pas parvenue à atteindre ces 2 pour cent, pas plus que maintenant. L’inflation totale s’est élevée en moyenne à 0,8% ces cinq dernières années. Depuis la crise économique et financière, l’inflation structurelle avoisine 1%.

Ces dernières années, les prévisions en matière d’inflation de la BCE ont toujours surestimé l’inflation réelle. Les prévisions actuelles sont qu’après un ralentissement en 2019 et 2020, l’inflation reprendra du poil de la bête à 1,4% en 2021 et 1,6% en 2022. Compte tenu du passé, ces prévisions ne semblent une nouvelle fois pas très crédibles. Les marchés financiers, par exemple, n’y croient pas. Ils prévoient une inflation très basse à long terme, voire une déflation à court terme.

En dépit de la politique monétaire souple de la BCE, pourquoi l’inflation reste-t-elle si faible? Et est-ce un problème structurel qui perdurera, comme le prévoient les marchés financiers? Ou l’inflation renouera-t-elle avec des niveaux plus élevés, comme le considère la BCE?

La faiblesse de l’inflation s’explique par de multiples facteurs. La mondialisation comprime les prix, les entreprises baissent leurs prix car leurs coûts sont moindres à cause de la modération salariale ou du boom du commerce électronique, il y aurait par exemple davantage de concurrence grâce à des prix plus transparents dans l’e-commerce, de sorte que les entreprises ne pourraient pas imputer des coûts salariaux plus élevés, etc. De même, le vieillissement pourrait avoir un effet en raison d’une chute de la demande d’une population plus âgée qui consomme moins. Ces dernières années, la baisse des prix du pétrole et une demande étrangère faible jouent certainement aussi un rôle important. Mais il n’y a pour l’instant pas d’explication unique à laquelle peuvent se rallier tous les économistes.