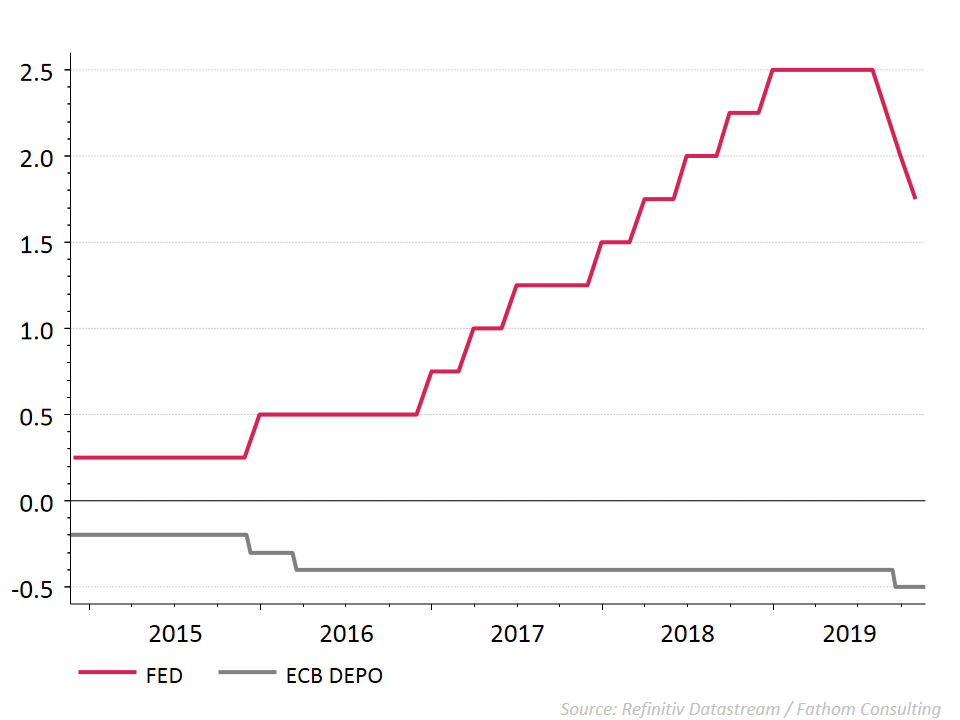

Les taux d’intérêt se sont en effet effondrés au cours de cette année. Début d’année, le marché s’attendait à une parfaite monotonie en termes de politique monétaire, avec des taux directeurs sensés demeurer inchangés tant pour la FED que la BCE. Nous en sommes loin. La détérioration du contexte géopolitique en 2019 a plombé les climats des affaires, les chiffres manufacturiers et ainsi le contexte macroéconomique global. Les deux banques centrales ont baissé leurs taux. S’en est suivi, une chute vertigineuse des taux d’intérêt, vers de nouveaux bas encore plus négatifs en Europe, et une volatilité accrue.

Pourquoi une telle chute des taux d’intérêt, alors que la dernière baisse de taux de la BCE s’est révélée, in fine, fort limitée (de -40 pb à seulement -50 pb)?

Tout d’abord, la dernière action de la BCE a permis de briser la conviction de marché solidement ancrée dans la partie courte de la courbe, que -40pb était un plancher voué à être révisé vers le haut d’ici peu. S’en est suivi une modification profonde des anticipations de marché. Alors que début d’année, le marché s’attendait à ce que les taux court (3 mois) repassent en territoire positif d’ici 2 ans, cette conviction s’est allongée à plus de 5 ans aujourd’hui, et s’affichait encore à plus de 10 ans le mois passé.

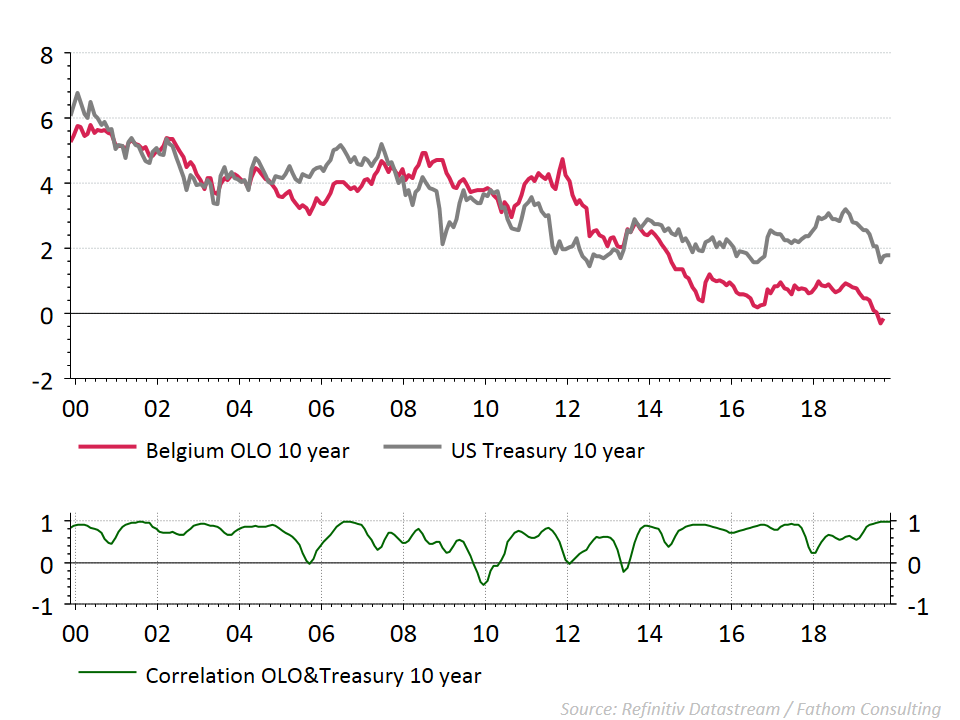

Ensuite, les taux européens à long terme affichent une corrélation presque parfaite avec les taux américains, et ont suivi la tendance affichée outre Atlantique. Aux Etats-Unis, la révision des taux directeurs a été beaucoup plus prononcée qu’en Euro zone, avec un total de 75pb de baisses en 2019, non anticipées en début d’année. Les taux d’intérêt à long terme se sont alors effondrés.

Les taux resteront-ils négatifs en 2020?

En ce qui concerne les taux à court terme, la tendance est clairement établie et nous ne nous attendons pas à ce que celle-ci soit modifiée lors des prochaines réunions de la BCE: le marché s’attend à une politique monétaire fermement ancrée en territoire négatifs, et ce pour de nombreuses années.

Les taux à long terme ont atteint leur plancher cet été et ont rebondi ce dernier trimestre sur fond d’amélioration des nouvelles géopolitiques. Le taux OLO à 10 ans flirte ainsi à quelques points de base sous la barre du zéro, alors qu’il avait plongé jusqu’à -39 bp en août. Nous nous attendons à ce que la corrélation taux européens-américains reste de mise et proche de 1 l’année prochaine. L’évolution des taux à long terme en Euro zone dépendra donc du scénario macroéconomique global.