Nicolas Deltour

Head of Investment Strategy

Nicolas Deltour

Head of Investment Strategy

Vers une certaine normalité! Après une année exceptionnelle.

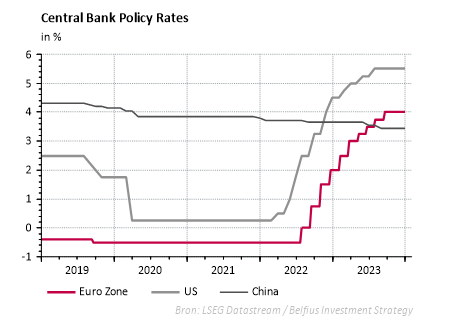

En 2023, nous avons connu (et continuons de faire face à) une courbe des taux inversée, c’est-à-dire que les taux court terme sont supérieurs aux taux long terme. Cette inversion de la courbe est anormale car, en temps normal, le long terme comporte plus d'incertitudes et donc plus de risques, qui doivent être rémunérés.

Les épisodes de courbe des taux inversée, bien qu’exceptionnels, se produisent généralement lors de ralentissements économiques et/ou de mesures draconiennes prises par les banques centrales pour freiner l’inflation. Actuellement, nous vivons une période exceptionnelle où ces deux facteurs se cumulent.

Ce qui rend cette période encore plus exceptionnelle, c'est le rythme sans précédent auquel les banquiers centraux américains et européens ont augmenté leurs taux au cours des 18 derniers mois, ce qui a «déformé la courbe».

Oui mais voilà, Christine Lagarde (présidente de la Banque centrale européenne) et Jerome Powell (président de la Réserve fédérale américaine) le confirment: les hausses des taux directeurs (court terme) sont terminées. Désormais, nous pouvons envisager des baisses, probablement vers le milieu de l'année. Et le mouvement sera vigoureux. Les plus prudents prévoient deux ou trois baisses de taux, tandis que les plus optimistes en prévoient jusqu’à six. Cela correspond à une baisse estimée entre 0,5 et 1,5%.

Ainsi, selon la plupart des économistes, les taux court terme (de quelques jours à 1 an) seront plus bas, voire beaucoup plus bas, d’ici le 31 décembre. En revanche, les taux long terme (5 à 10 ans), qui sont davantage influencés par les anticipations d’inflation sur les marchés, peuvent connaître de légères fluctuations mais n’ont pas réellement de raison de baisser comme les taux courts.

En résumé, il est prévu que le court terme baisse par rapport au long terme dans les mois à venir, ce qui permettra à la courbe des taux de retrouver progressivement une forme plus «normale». Cela ne devrait pas inquiéter les investisseurs qui détiennent un portefeuille obligataire avec des échéances suffisamment longues et diversifiées.

En deux mots: qualité et politique. Ce ne sont pas vraiment des sujets d’inquiétude, mais plutôt des points d’attention.

Tout d'abord, la qualité.

Qu'est-ce que cela signifie? Tout simplement que les politiques monétaires des banques centrales fonctionnent. Pour freiner l’inflation, elles freinent également l’économie. Et cela ne se fait pas sans conséquences. Les acteurs les plus petits, les plus endettés et les moins «liquides» en ont souffert, et cette situation se poursuivra. C'est donc un point d’attention pour l’investisseur obligataire: privilégier les émetteurs ou les portefeuilles d’émetteurs de bonne qualité.

Ensuite, la politique

La géopolitique et ses tensions alimentent la fluctuation des prix de l'énergie et des coûts de transport. Cela impacte nos économies, qui sont déjà en ralentissement, et perturbe la trajectoire baissière de l’inflation. Par conséquent, la politique monétaire des banques centrales, bien qu'étant sur une trajectoire claire, pourrait voir son rythme ralentir ou s’accélérer en fonction de la nature des problèmes rencontrés.

Il y a aussi la politique en général. En Europe et dans le monde, 2024 est une année électorale. Une année de promesses, de largesses, et donc… de déficits. La perception de la qualité de la dette des États (en particulier des États occidentaux) et, d’une certaine manière, la relative complaisance des marchés à leur égard pourraient se détériorer. Les États européens les plus endettés pourraient voir leurs taux… augmenter. Et lorsque les taux augmentent, les prix baissent.

Il restera également crucial pour les investisseurs en actions d’opter pour des entreprises de qualité en 2024. Des entreprises dotées d'un bilan solide, d’une gestion robuste, d’une marque forte, etc. La hausse des taux d'intérêt commence à pénaliser les petites entreprises fortement endettées. Si nous entrons en récession - ce qui n'est pas notre scénario de base - les grandes entreprises disposant de liquidités importantes résisteront mieux.

En ce qui concerne les secteurs, nous misons davantage sur les secteurs défensifs tels que la santé et la consommation défensive. Cependant, la technologie devrait certainement jouer un rôle important. L'impact de l'intelligence artificielle (IA) est loin d'être terminé. De plus, l'IA contribuera de plus en plus à la croissance économique à l'avenir grâce à l'amélioration de la productivité, notamment dans le secteur des services.

Après la forte hausse de fin d'année, les marchés boursiers peuvent marquer une pause. Avec les baisses de taux d'intérêt qui se profilent et le potentiel de l'IA, nous continuons à penser que le marché taureau1 haussier est loin d'être terminé.

Ce document, rédigé et publié par Belfius, présente la vision de la banque sur les marchés financiers. Il ne constitue pas un conseil en investissement individuel ni une recommandation d'investissement ou une recherche indépendante en matière d’investissement. N’hésitez pas à contacter votre conseiller financier pour obtenir un conseil d'investissement personnalisé. Il ou elle se fera un plaisir d’étudier avec vous les éventuelles conséquences que cette vision peut avoir sur votre portefeuille d'investissement individuel. Les chiffres mentionnés dans ce document reflètent une situation à un moment donné et sont sujets à modification.

Les performances passées, les simulations de performances passées et les prévisions de performances futures d’un instrument financier, d’un indice financier, d’une stratégie ou d’un service d’investissement ne sont pas des indicateurs fiables des performances futures. Les performances brutes peuvent être impactées par des commissions, frais et autres charges. Les performances exprimées dans une autre devise que celle du pays de résidence de l’investisseur subissent les fluctuations du taux de change, ce qui peut avoir un impact positif ou négatif sur les résultats. Si ce document fait référence à un traitement fiscal particulier, une telle information dépend de la situation individuelle de chaque investisseur et peut faire l’objet de modifications.

N’oubliez pas qu’investir comporte toujours des risques et des frais. Le capital et/ou le rendement n’est (ne sont) pas garanti(s) ou protégé(s).

Retrouvez les convictions Belfius