Celui qui veut se protéger contre l’inflation peut opter pour des obligations liées à l’inflation (‘inflation-linked’). Pourquoi? Et en quoi ces obligations diffèrent-elles des obligations classiques? Le point sur les avantages et les inconvénients de ces obligations.

Obligations classiques ou liées à l’inflation?

Les obligations classiques tiennent compte des prévisions d’inflation au moment où elles sont émises. Elles proposent un coupon nominal fixe et leur montant de remboursement est, lui aussi, généralement fixe. Dans le cas des obligations liées à l’inflation, ni le coupon, ni le montant de remboursement ne sont fixes. Ils dépendent de l’indice des prix à la consommation du pays d’émission.

Il existe 2 types d’obligations indexées. La plupart du temps, le principal ou capital est indexé sur la base d’un indice d’inflation, et le coupon est calculé selon un taux d'intérêt fixe. Il est également possible que le principal reste inchangé mais que les paiements de coupon soient indexés. Une obligation liée à l’inflation protège l’investisseur contre l’érosion monétaire de son épargne. Comme toute assurance, cette protection a un prix: le coupon est nettement plus bas que celui d'obligations classiques.

Un exemple

Supposons que nous investissons aujourd'hui 10.000 euros dans une obligation liée à l'inflation d'une durée de 10 ans, avec un coupon de 0,25%. Après un an, l’indice des prix à la consommation a augmenté de 1%. Le capital est donc majoré de 1%.

Concrètement: 10.000 x 1,01 = 10.100 euros. Le coupon de la deuxième année s'élève donc à: 10.100 euros x 0,25% ou 25,25 euros, soit 0,25 euro de plus que l’année précédente.

Cette différence peut certes sembler négligeable, mais l'année suivante, le principal augmenté sera à nouveau majoré de l'inflation pour cette année. Le coupon pour la troisième année sera donc lui aussi revu à la hausse.

Tant qu'il y a de l'inflation, le capital augmente, et donc le coupon également. La plus-value est payée à l'échéance finale, avec le principal. Notez qu'un précompte mobilier est dû tant sur le coupon que sur la plus-value.

Comment valoriser une obligation liée à l’inflation?

Pour valoriser les obligations liées à l’inflation par rapport aux obligations classiques, ce n'est pas tant sur le niveau d'inflation actuel qu'il convient de se baser, mais plutôt sur les prévisions d'inflation et sur l'inflation dite ‘break-even’. L'inflation break-even est la différence entre le taux d'intérêt de l'obligation classique et celui de l'obligation liée à l’inflation sur la même durée. Cette différence indique en fait la prévision d'inflation.

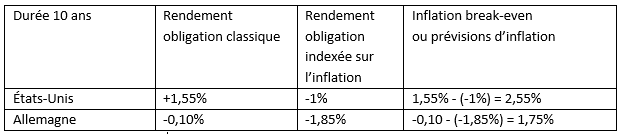

Actuellement, toutes les émissions liées à l’inflation des pays développés génèrent un rendement négatif. C’est le niveau de l’inflation future qui déterminera le rendement final. Nous calculons ci-dessous les prévisions d’inflation pour les États-Unis et l’Allemagne sur la base de l’obligation liée à l’inflation d’une durée de 10 ans.

Source: www.refinitiv.com

L’inflation break-even calculée reflète l’estimation du marché pour l’inflation annuelle au cours des 10 prochaines années. L'obligation liée à l'inflation ne pourra constituer dès lors un investissement plus intéressant par rapport à la version classique que si l'inflation moyenne dépasse l’inflation break-even au cours des 10 prochaines années, c’est-à-dire plus que 2,55% pour les États-Unis et plus que 1,75% pour l’Allemagne. Celui qui pense que l’inflation future dépassera les prévisions du marché a intérêt à mettre quelques obligations indexées sur l’inflation en portefeuille.

Désavantage: un marché restreint et des longues durées

Le marché des obligations indexées sur l’inflation est limité et peu accessible aux particuliers. Il s’agit d’un marché principalement réservé aux investisseurs institutionnels, comme les fonds de pension et les compagnies d'assurance, où d'importants montants sont traités.

Les obligations indexées sur l’inflation s'étendent généralement sur une longue durée (15 à 30 ans). Compte tenu des longues durées et de la faiblesse actuelle des taux d'intérêt, le risque de taux est dès lors élevé. En cas de hausse de taux subite, le cours de ces obligations baissera au départ plus rapidement que pour des obligations classiques. Étant donné qu'en général, le taux long augmente lorsque l'inflation est en hausse, cette perte sera certes partiellement compensée par l'indexation du capital, mais les fluctuations du cours peuvent entre-temps être considérables.

Comment investir dans ces obligations?

Si vous souhaitez investir dans ces titres, il pourrait être intéressant d’opter pour des fonds spécialisés. Ceux-ci offrent l’avantage d’être bien diversifiés et cela, tant au niveau de la notation du crédit et de la durée que de la sensibilité aux taux et de la répartition géographique.

Actuellement, nous ne sommes pas encore acheteur car nous pensons que l’inflation élevée est provisoire. Nous suivons bien entendu les prévisions d’inflation de près. Nous observons une hausse progressive des taux qui constitue un risque pour les obligations à long terme liées à l’inflation.

Celui qui pense que l’inflation pourrait dépasser les prévisions actuelles du marché peut déjà prendre une position et se protéger ainsi contre la perte de pouvoir d’achat. Dans ce cas, mieux vaut toutefois opter pour des obligations de courte durée.

Découvrez notre offre d’obligations du mois

N’hésitez pas à consulter votre conseiller financier. Il se fera un plaisir de vous aider.

Ce document, rédigé et publié par Belfius Banque, donne la vision de Belfius Banque sur les marchés financiers. Il ne contient pas de conseil en investissement personnalisé, pas de recommandation d’investissement, ni de recherche indépendante en matière d’investissement. Si vous êtes à la recherche de conseils en investissement personnalisés, vous pouvez vous adresser à votre conseiller financier qui se fera un plaisir d’examiner avec vous les effets éventuels de cette vision sur votre portefeuille d’investissements personnel. Les chiffres mentionnés sont des instantanés et sont susceptibles d’évoluer.