Outlook 2022: Structureel hogere inflatie op komst.

20 december 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Door tekorten aan energie, producten en arbeid maakte hoge inflatie dit jaar een come-back

- Pas in het najaar van 2022 duikt de Europese inflatie onder 2 procent.

- De lage inflatie van vóór Covid-19 komt niet meer terug.

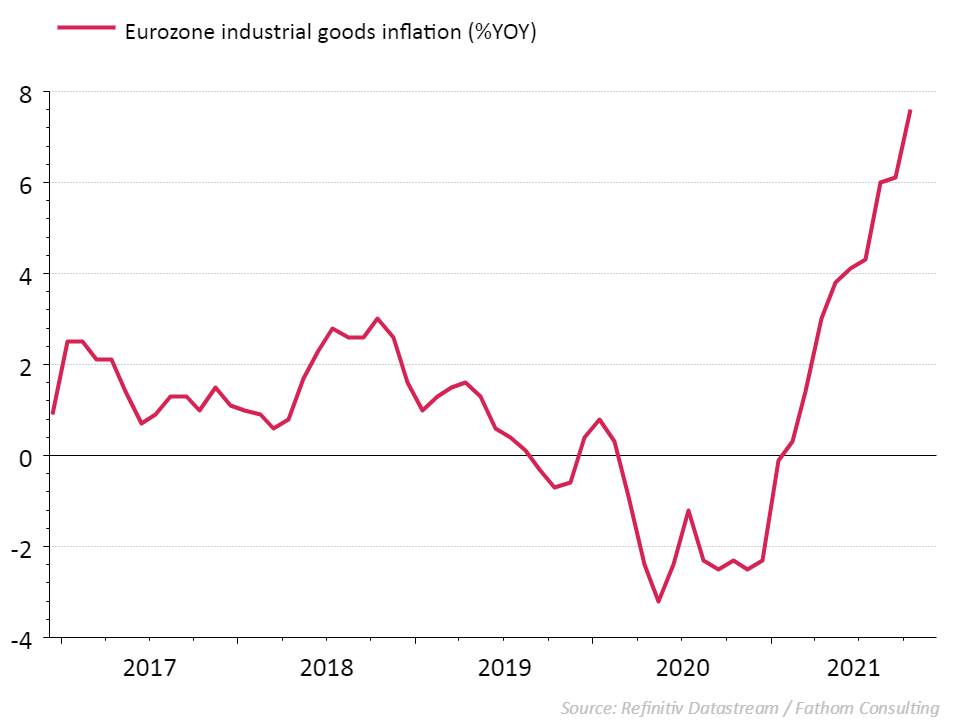

Als ik de toestand van de wereldeconomie in 2021 in één woord moet omschrijven, dan kies ik voor ‘tekorten’. Van aardgas, hout en containers tot auto’s en computerchips, er leek van alles een tekort te zijn. Dat komt omdat de wereldwijde toelevering van goederen zwaar in de knoop raakte vanaf de lente. Na de heropening van de economie kwam de consumptie in het Westen snel op gang. Maar de productie en de aanvoer vanuit Azië blijft ernstig verstoord door Covid-19 en de strenge aanpak van de pandemie in China. Dat zorgt voor schaarste aan grondstoffen en materialen en laat zijn sporen na in veel productie- en logistieke ketens. De levertijden werden langer en de industriële kosten gingen pijlsnel de hoogte in (zie grafiek).

Door de nijpende tekorten maakte inflatie dit jaar overal een grote rentrée na een lange afwezigheid. En die beperkt zich niet tot goederen die fors duurder worden. De economie kampt niet alleen met een tekort aan goederen, onderdelen en grondstoffen, het ontbreekt ook aan personeel. In diverse sectoren zoals de zorg, de horeca, het transport en de bouw raakt een groeiend aantal vacatures niet opgevuld. De spanning op de arbeidsmarkt is het grootste in de V.S., waar te weinig mensen opnieuw aan de slag gaan. (25/11/2021 - Komt er ook bij ons een grotere ontslaggolf?). Het gevolg is een opwaartse druk op de lonen, met een gemiddelde Amerikaanse loongroei die oprukt naar 5 procent.

In de eurozone is er ondanks de arbeidskrapte voorlopig geen overdreven looninflatie. Maar dat kan veranderen als de hoge prijzen voor energie en ingevoerde producten langere tijd aanhouden. Dan stijgt de kans dat ook Europese werknemers hogere lonen eisen als compensatie voor het verlies aan koopkracht. Dat kan bedrijven ertoe aanzetten de prijzen nog verder te verhogen. Op die manier komt een loon-prijs spiraal op gang die de huidige geïmporteerde inflatie van energie en producten doet omslaan naar een blijvende inflatie. Dan komen we mogelijk terecht in een situatie van langdurig hoge inflatie zoals in de jaren zeventig van de vorige eeuw.

Daarom vraagt iedereen zich af hoe lang deze periode van hoge inflatie nog aanhoudt. Steeds minder mensen geloven in de stelling van de Europese centrale bank dat de inflatieopstoot van korte duur is. De problemen met de toelevering zullen in 2022 niet als sneeuw voor de zon verdwijnen. Experts waarschuwen dat de prijzen van het containervervoer hoog kunnen blijven. Een snel herstel van de productie en aanvoer vanuit China zit er ook niet aan te komen. China heeft in vergelijking met veel andere landen een lage groepsimmuniteit opgebouwd tegen het Covid-19 virus en zijn vele varianten. Het risico blijft bestaan dat de Chinese fabrieken ook volgend jaar onder hun normale capaciteit draaien.

De afgelopen maanden was energie de grootste bron van inflatie in de eurozone. In de loop van volgend jaar verdwijnt de enorme stijging van de energiekosten trapsgewijs uit de inflatieberekeningen. Maar er is al een nieuwe kaper op de kust die het leven dreigt duurder te maken: hogere voedselprijzen. Bedrijven in de voedingsindustrie zijn van plan in 2022 hun gestegen kosten voor grondstoffen en energie door te rekenen naar de winkelprijzen.

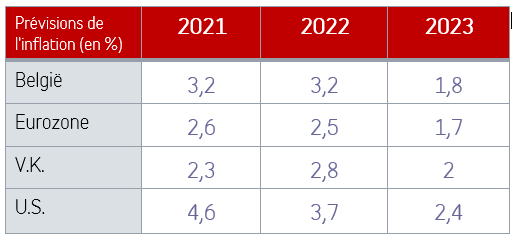

Door deze factoren zal het volgens ons langer duren dan eerder gedacht voor de inflatie in de eurozone echt afkoelt. In zowel België, Nederland en Duitsland blijven de prijzen volgend jaar groeien aan een tempo van 3 procent of meer. We zien de inflatiecijfers voor de volledige eurozone ten vroegste in de herfst onder de grens van 2 procent duiken en houden rekening met een gemiddelde van 2,5% in 2022. In 2023 daalt het jaargemiddelde richting 1,7 procent. Dat is een stuk hoger dan de inflatie die we gewoon waren van vóór Covid-19. In de periode 2013-2019 groeiden de consumentenprijzen per jaar gemiddeld slechts 1 procent.

En wat gebeurt er op iets langere termijn? Ook na 2023 lijkt het onwaarschijnlijk dat we terugkeren naar een inflatietempo dat ver onder de doelstelling van de ECB zit. Er zijn een aantal maatschappelijke trends in het spel die op langere termijn riskeren om de inflatie structureel te verhogen. Zo heeft de Covid-19 crisis de kwetsbaarheid van het internationale economisch systeem in de verf gezet. Veel bedrijven maken plannen om meer met lokale leveranciers te werken en zo minder afhankelijk te worden van de aanvoer vanuit Azië. Ook de productie van schaarse goederen zoals computerchips wil men in Europa zelf doen. Een goed idee, maar de lonen liggen bij ons hoger dan in China, met duurdere producten als gevolg. Ook de vergrijzing kan in de toekomst de inflatie opdrijven omdat de beroepsbevolking daalt en tot krapte leidt op de arbeidsmarkt. Gepensioneerden blijven echter wel consumeren waardoor een aanbodtekort kan ontstaan. Een vruchtbare voedingsbodem voor aantrekkende inflatie.

Dit jaar werd er druk gediscussieerd in de centrale banken hoe tijdelijk de hoge inflatie is die we nu meemaken. In de toekomst wordt de vraag misschien: hoe structureel wordt hogere inflatie?

Ontdek de Belfius Convictions