Wordt de euro weer sterker in 2022?

15 december 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- In 2021 verloor de euro 8 procent van zijn waarde tegenover de dollar.

- De zwakke euro draagt bij aan de hoge inflatie.

- We verwachten een beperkt herstel van de euro na de zomer.

Op de valutamarkten kijkt men met grote belangstelling uit naar de beslissing van de Amerikaanse centrale bank. De Federal Reserve komt deze week met zijn rentebesluit en nieuwe dot plot, die laat zien hoeveel renteverhogingen de beleidsmakers in 2022 zelf verwachten. Als de centrale bank in Washington signaleert dat ze het tijdstip van de eerste rentestap vervroegt van de tweede helft van 2022 naar de eerste jaarhelft dan komt de euro-dollar koers opnieuw onder druk te staan.

De euro zat het grootste deel van 2021 al in de hoek waar de klappen vallen. Een euro wordt vandaag verhandeld tegen ongeveer 1,13 dollar. In het begin van dit jaar was dat nog 1,23 dollar. Alleen in de lente kon de eenheidsmunt van de eurozone winst boeken tegenover de Amerikaanse dollar. In die periode kwam de Europese vaccinatie goed op gang, wat de economische groei enkele maanden sterk deed opveren. De rest van het jaar werd de euro geplaagd door het oplopend renteverschil tussen de Amerikaanse en Europese rentes. Ondanks de hoge inflatie in de eurozone is de ECB niet van plan haar rente in 2022 op te krikken. De hogere rentes op staats- en andere obligaties in de V.S. trekken investeerders aan en stimuleren zo de vraag naar dollars, terwijl de euro verkocht wordt.

Bovendien zijn er op korte termijn nog redenen waarom investeerders niet happig zijn om euro’s te kopen. Er is onzekerheid over de impact van omikron die deze winter vooral in de eurozone de groei dreigt te verstoren. Het risico dat de Europese landen strengere maatregelen aankondigen tegen de verspreiding van nieuwe Covid-19 varianten is groter dan in de V.S. Ook de oplopende spanningen tussen de EU en Rusland over migranten en de toelevering van aardgas zorgen voor onrust. De financiële markten stellen zich ook vragen over de politieke stabiliteit in de eurozone. Duitsland ziet een einde komen aan de 16 jaar relatieve stabiliteit onder Angela Merkel en in Frankrijk staan er verkiezingen op de agenda in april 2022. Door deze risicofactoren blijft de euro kwetsbaar in het begin van 2022.

Een goedkope euro lijkt op het eerste gezicht een goede zaak voor de herstelkansen in Europa. In theorie maakt het de Europese exportproducten goedkoper in het buitenland, wat voordeel oplevert voor landen die veel uitvoeren zoals Duitsland. Maar in de huidige economische context is dit positieve effect vrij beperkt. Aanhoudende problemen in de logistiek zetten een rem op de internationale handel in goederen. Europese exporteurs kunnen dus niet volop profiteren van de zwakke euro. Momenteel zijn er meer nadelen verbonden aan een lage euro-dollar koers dan voordelen. Europa is een netto-importeur van energie, met name aardolie- en gas, en die worden meestal in dollars geprijsd. Een lage euro-dollar wisselkoers betekent dus dat we onze ingevoerde energie duurder betalen. Dat zorgt voor een extra dosis inflatie net nu de Europese bedrijven en consumenten al gebukt gaan onder hoge kosten.

Na een lastig jaarbegin zien we echter de kansen keren voor de euro. Als de vierde golf van Covid-19 infecties is uitgeraasd, verwachten we dat de economische groei opnieuw gaat versnellen. De flessenhalzen die de aanvoer vanuit Azië verstoren, zullen later op het jaar geleidelijk afnemen en minder wegen op de industriële output in de eurozone. Tegelijk blijven we rekening houden met inflatiecijfers in de eurozone die hoog blijven tot de herfst. Dat zal ook in de eurozone de discussie over een verstrakking van het monetair beleid aanwakkeren. We verwachten dat de combinatie van sterkere groei en hoge inflatie meer opwaartse druk zet op de Europese rentecurves.

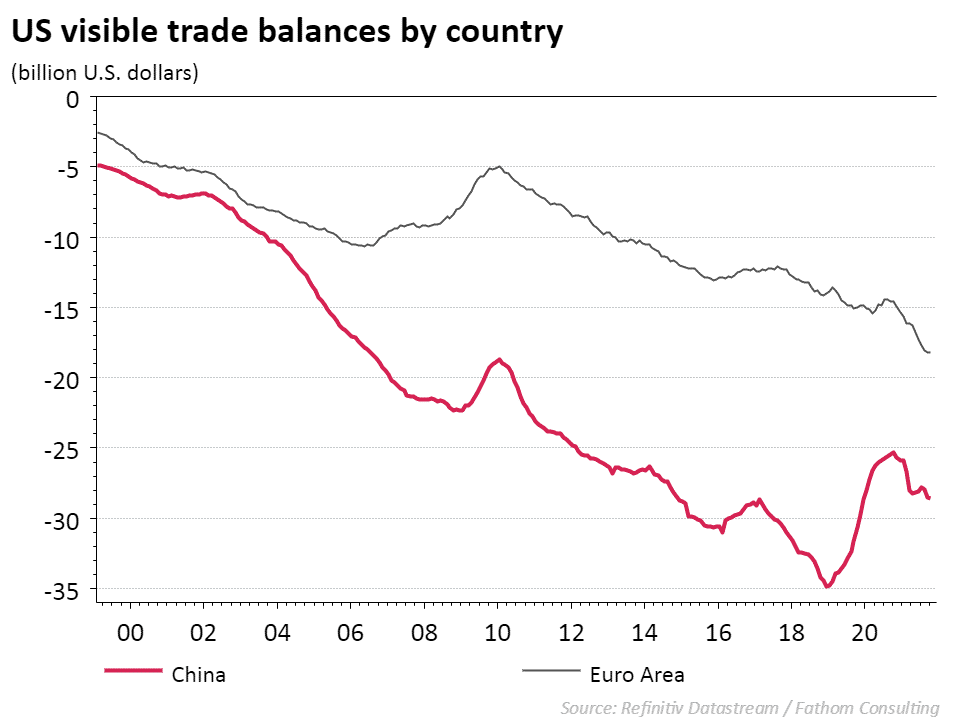

De dollar zal ook wat van zijn pluimen laten na de zomer. Tijdens de lockdown van 2020 maar ook in het herstel erna is in de V.S. de vraag naar buitenlandse goederen fors gestegen. Hierdoor is het tekort op de Amerikaanse handelsbalans snel opgelopen, vooral met de eurozone (zie grafiek). Dat kan in de loop van 2022 beginnen wegen op de dollar. De klim van de grondstoffenprijzen ondersteunde dit jaar de vraag naar dollars maar volgend jaar zal dat effect wegvallen in de tweede jaarhelft. We zien daarom de euro herstellen naar 1,14 dollar tegen het einde van 2022.

Ontdek de Belfius Convictions