Kledingwinkels klimmen uit het dal

29 september 2021

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Belfius analyseert de omzetcijfers van haar bedrijfsklanten in de niet-voedings-gerelateerde retailsector.

- De Belgische kleding- en schoenenwinkels kenden een zwakke eerste jaarhelft. De afgelopen maanden zien we een heropleving van de sector.

- Doe-het-zelf zaken, meubelzaken, handelaars in huishoudapparaten, hobby- en sportartikelen presteerden in de eerste jaarhelft zo mogelijk nog sterker dan vorig jaar. We zien hier voorlopig nog geen verschuiving van de aankoop van consumptiegoederen naar diensten.

Belfius volgt de impact van de heropleving na de Covid-19 crisis op de voet aan de hand van geanonimiseerde rekeninggegevens van haar bedrijfsklanten. Hiertoe vergelijken we de maandelijkse omzetcijfers van deze ondernemingen met hun omzet in het referentiejaar 2019.

Kleding en schoenen

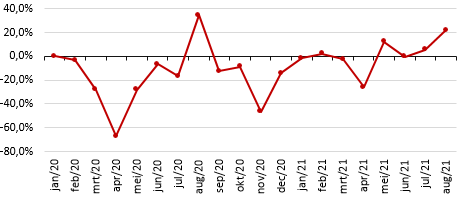

De Covid-19 crisis hakte er vorig jaar stevig in bij de Belgische kleding- en schoenenwinkels. De sector leed onder gedwongen sluitingen, klanten die wegbleven uit vrees voor het virus, en de pijlsnelle opgang van e-commerce waar bedrijven vaak onvoldoende op voorbereid waren. Het omzetverlies was groot, tot -67% tijdens de eerste lockdown. Hoewel winkels bij de tweede lockdown al iets beter voorbereid waren met online webshops, bedroeg de omzetdaling eind vorig jaar nog steeds -47%.

Dit jaar zagen we een zwakke eerste jaarhelft. De omzet normaliseerde in het eerste kwartaal, maar er was geen inhaalbeweging van uitgestelde aankopen zoals na de eerste lockdown. De vrees voor het virus zat er bij consumenten nog goed in en de sluiting van cafés en restaurants maakte een dagje winkelen veel minder aangenaam. Het tweede kwartaal werd dit jaar negatief beïnvloed door de lockdownmaatregel in april (omzetverlies -26%) waardoor enkel winkelen op afspraak toegelaten was. Na het wegvallen van deze regel op 26 april zagen we een inhaalbeweging in mei, waarna de verkoopcijfers terugkeerden naar een normaal niveau in juni en juli. De omzetcijfers kennen een sterke boost in augustus, maar het valt nog af te wachten of deze trend zich doorzet de komende maanden. Zelfs als de verkoopcijfers de komende maanden stevig blijken te zijn, zal het nog lang duren vooraleer de sector van de kleding- en schoenenwinkels de verliezen van afgelopen anderhalf jaar verteerd zal hebben.

Figuur 1: Maandelijkse omzet kleding- en schoenenwinkels (% verandering t.o.v. referentiejaar 2019)

Verfraaiing van woning en tijdverdrijf

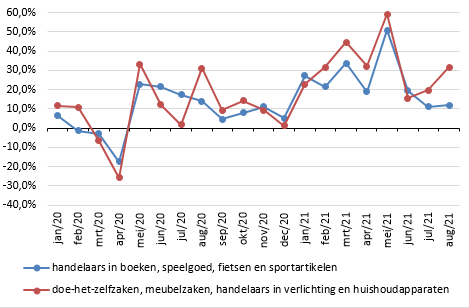

Aan de kant van de winnaars van de pandemie bevinden zich de doe-het-zelf zaken en over het algemeen ook winkels die handelen in meubelen, verlichting en elektrische huishoudapparaten, en verkopers van boeken, speelgoed, fietsen en sportartikelen. Door de pandemie heeft de Belg zich teruggetrokken in zijn eigen woning, en spendeerde men volop geld aan de uitrusting en verfraaiing van de eigen woning. De meeste van deze winkels hebben vorig jaar niet slecht geboerd. Dat gunstige effect zet zich door en werd begin dit jaar nog eens versterkt (zie Figuur 2). De omzetcijfers lagen in de eerste jaarhelft gemiddeld 28% (boeken, speelgoed, sportartikelen) tot 34% (doe-het-zelf, meubelen, huishoudapparaten) hoger ten opzichte van dezelfde periode in 2019. Deze hoge omzetcijfers voor doe-het-zelfzaken zijn natuurlijk ook deels het gevolg van de hoge prijsstijgingen van bouwmaterialen, een effect dat niet noodzakelijk bijdraagt tot de winstgevendheid van deze winkels.

De vraag is of deze trend zal omkeren bij de definitieve heropening van onze economie. We verwachten dat de vaccinaties en de terugkeer naar het normale leven ervoor zullen zorgen dat mensen weer meer geld uitgeven aan diensten, zoals café- en restaurantbezoeken, amusement, kunst- en cultuur, en dat de aankoop van consumptiegoederen zal vertragen. Voorlopig zien we deze theorie nog niet bevestigd in de cijfers. In juli en augustus zagen we inderdaad een omzetdaling bij winkels die hobby- en sportartikelen verkopen, maar ze blijven het goed doen. De doe-het-zelf-zaken onder onze bedrijfsklanten rapporteerden sterke omzetcijfers deze zomer. Wellicht waren er door de reisbeperkingen nog veel ‘staycations’, waardoor er nog veel geklust werd in en rond de woning.

Figuur 2: Maandelijkse omzet doe-het-zelfzaken, meubelzaken, huishoudapparaten versus handelaars in boeken, speelgoed en sportartikelen (% verandering t.o.v. 2019)

Computerartikelen en telecom

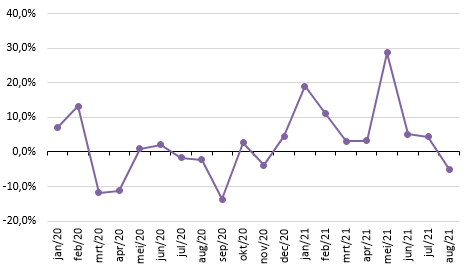

Door het verplichte telewerk zagen vele mensen zich genoodzaakt om hun thuiswerkplaats volledig uit te rusten met computermateriaal. Hoewel de verkoop na de eerste lockdown vorig jaar terugviel, zien we dit effect niet na de sluiting van eind vorig jaar. Integendeel, de omzetprestaties zijn sterk dit jaar (zie Figuur 3). Tijdens de eerste jaarhelft lagen de verkopen gemiddeld meer dan 10% hoger dan normaal. In augustus zien we een dip in vergelijking met referentiejaar 2019, maar we moeten afwachten of deze trend zich voortzet.

Figuur 3: maandelijkse omzet computer- en telecomwinkels (% verandering t.o.v. 2019)

Ontdek de Belfius Convictions