Hogere rentes in het vizier?

10 september 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

- De ECB is van plan dit jaar nog haar obligatie-aankopen te verminderen.

- De centrale bank herziet haar groei- en inflatieprognose voor 2021 naar boven.

- Met een ECB die opschuift in de richting van een strakker beleid, zullen we wellicht te maken krijgen met wat hogere obligatierentes.

Christine Lagarde was in een poëtische bui gisteren. De voorzitter van de ECB opende de discussie over het crisisbeleid van de centrale bank met de woorden ‘This lady is not tapering’. Een duidelijke verwijzing naar de beruchte uitspraak van de Britse premier Margaret Thatcher in 1980: ‘This lady is not for turning’. Daarmee benadrukte Thatcher standvastig te zijn in haar beleid. De ECB gaat de komende maanden wel haar steunaankopen van obligaties wat verminderen, maar volgens Lagarde is het een brug te ver om dat als ‘tapering’ te bestempelen. In plaats daarvan, zei de ECB-voorzitter dat de centrale bank haar beleid aan het ‘herijken’ is. Hoe je het ook noemt, de aankondiging dat de maandelijkse aankopen van activa in het laatste kwartaal aan een lager tempo zullen gebeuren, kwam niet als een complete verrassing.

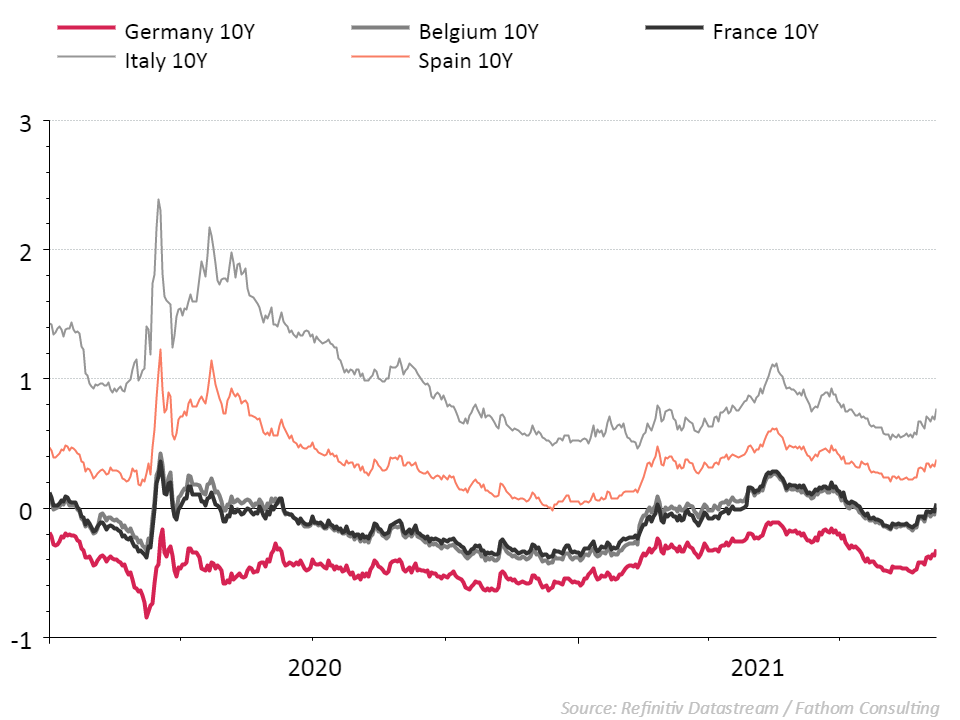

Op de financiële markten keek men al enkele weken uit naar wat er zou gebeuren met het Pandemic Emergency Purchase Programme, kortweg PEPP. Dat werd opgezet in 2020 om de groei van de Europese economie te ondersteunen, die ineen klapte door de Covid-19 pandemie. Het programma met een totale slagkracht van 1850 miljard euro geeft de beleidsmakers extra mogelijkheden om overheidspapier op te kopen. Op die manier kan de centrale bank de lange termijn rentes in de eurozone laag houden, wat vooral belangrijk is voor de lidstaten die kampen met een hoge overheidsschuld zoals Italië en Griekenland. In maart van dit jaar werd het tempo van de aankopen zelfs opgevoerd naar 80 miljard euro per maand, volgens de ECB als reactie op de "ongerechtvaardigde" stijging van de obligatierentes. Dat had succes want de nominale 10-jaars rentes op staatsobligaties zijn sinds de lente opnieuw gedaald (zie grafiek).

De economische groei in de eurozone trok na een zwak jaarbegin aan naar 2,2% en de werkloosheid is tegen de verwachtingen in gedaald. Daarom gingen al langer stemmen op in het 25-koppige bestuur van de centrale bank om het noodprogramma af te bouwen. Zo merkte Jens Weidmann, president van de Duitse Bundesbank, onlangs op dat de eerste P in PEPP staat voor pandemie en niet voor permanent. Ook de voorzitter van de Oostenrijkse centrale bank Robert Holzmann drong erop aan om een verlaging van de PEPP aankopen op de agenda te zetten. De ‘haviken’ – voorstanders van een strakker monetaire aanpak – waarschuwen dat de massale monetaire stimulus de geldhoeveelheid in de eurozone aan een ongezien tempo doet toenemen. Op termijn kan die geldgroei in combinatie met de aantrekkende economische vraag de inflatie op langere termijn de hoogte injagen. Tot voor kort trokken de haviken aan het kortste eind in de ECB en maakten de ‘duiven’, de voorstanders van een zeer soepel monetair beleid, de meerderheid uit. De beslissing van de ECB toont dat die machtspositie is gekanteld in het voordeel van de haviken. De meeste ECB-watchers verwachten dat de maandelijkse aankopen in het laatste kwartaal naar beneden gaan van 80 miljard euro naar 60 miljard euro per maand.

De speculatie over ‘tapering’ werd sinds kort extra gevoed door de recente inflatiecijfers in de eurozone. De consumentenprijzen stegen maar liefst 3 procent in augustus. Dat was toch even schrikken. De centrale bank had voorzien dat de consumentenprijzen in het eurogebied sneller zouden oplopen tijdens de zomermaanden maar toch kwam de forse inflatiesprong als een verrassing. Net als de maanden ervoor heeft de oplopende prijzendruk vooral te maken met een grote jaar-op-jaar stijging van de energieprijzen. Zo is de prijs van een vat ruwe olie op één jaar tijd gestegen van 40 dollar naar 70 dollar. Maar ook de kerninflatie – die geen rekening houdt met de schommelingen van energie- en voedselprijzen – is meer dan verdubbeld, van 0,7 procent in juli naar 1,6 procent in augustus.

Grafiek: Renteverloop op 10-jaar overheidsobligaties.

Door de sterke prijzendruk in de eurozone trekt de ECB haar inflatieverwachting voor dit jaar op naar 2,2 procent. De prognose voor 2022 werd verhoogd naar 1,7 procent, maar de inflatie blijft daarmee wel ruim onder het streefdoel van 2 procent. De ECB blijft bij haar standpunt dat de hoge inflatie in de eurozone tijdelijk is en volgend jaar flink terugvalt. Lagarde ziet voorlopig geen overdreven loondruk op de arbeidsmarkt maar is wel van plan om de situatie in de gaten te houden. Ook de voorspelling voor de economische groei gaat omhoog, naar 5 procent (van 4,6 procent in juni). Het post-Covid-19 herstel krijgt eindelijk vorm door de succesvolle uitrol van vaccins in de EU. Consumenten kunnen weer volop winkelen en op restaurant gaan. De centrale bank verwacht dat het BBP in de loop van het vierde kwartaal het niveau haalt van vóór de pandemie. Toch blijft de baas van de ECB voorzichtig, want niet alle risico’s zijn van de baan. De deltavariant kan in de herfst voor een stijging van de Covid-19 gevallen zorgen en ook de hardnekkige toeleveringsproblemen in de wereldeconomie kunnen gaan wegen op de activiteit in diverse sectoren. Na de vergadering was er weinig beweging op de obligatiemarkten. Veel investeerders hadden zich de voorbije weken voorbereid op een afbouw van de steunaankopen wat zich al vertaalde naar een voorzichtige stijging van de obligatierentes. In de Verenigde Staten heeft de Federal Reserve al laten weten dat zij waarschijnlijk voor het eind van het jaar met tapering zal beginnen. Nu de twee belangrijkste centrale banken opschuiven in de richting van een strakker beleid, komen hogere lange termijn rentes eindelijk weer in het vizier.

Ontdek de Belfius Convictions