Winnaars en verliezers onder de niet-voedingswinkels

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Belfius analyseert de omzetdaling bij haar bedrijfsklanten in de niet-voedingsgerelateerde retailsector

- niet alle winkels in de detailhandel werden in dezelfde mate getroffen door de crisis

- kleding- en schoenenwinkels draaiden bij heropening in december nog steeds een 13% lagere omzet

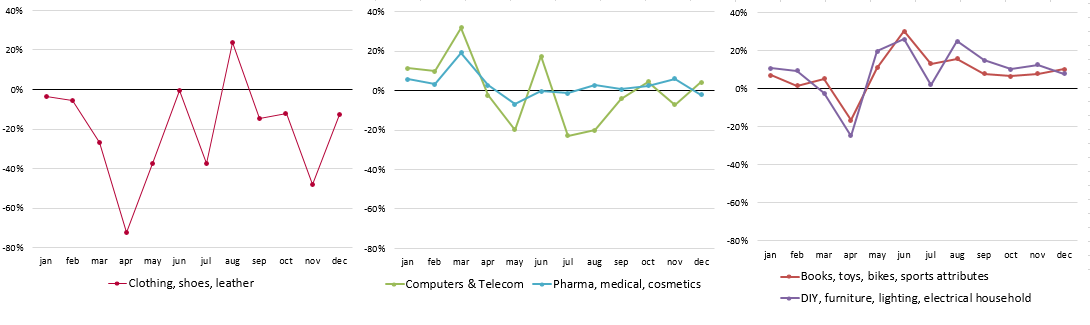

Belfius volgt de impact van de Covid-19 crisis op de voet aan de hand van geanonimiseerde rekeninggegevens van haar bedrijfsklanten. De mate waarin niet-voedingswinkels vorig jaar getroffen werden door het virus en de lockdownmaatregelen leiden we af uit de vergelijking van hun omzetcijfers in 2020 met hun omzet tijdens dezelfde periode in 2019. De grafieken geven de omzetevolutie op maandelijkse basis weer.

De Covid-19 crisis hakte er vorig jaar stevig in bij de Belgische niet-voedingswinkels. Twee periodes van gedwongen sluitingen, klanten die wegblijven uit vrees voor het virus of door maatregelen die winkelen minder prettig maken, en de pijlsnelle opgang van e-commerce waar vele Belgische retailbedrijven niet of onvoldoende op voorbereid waren. De concurrentie van buitenlandse digitale spelers als Amazon, Bol.com, Zalando of Coolblue is moordend.

Maar niet alle winkels in de detailhandel werden in dezelfde mate getroffen door de crisis. We maken daarom een onderverdeling in subsectoren naargelang het soort producten men verkoopt. Daar waar kleding- en schoenenwinkels het water aan de lippen staat, hebben bijvoorbeeld doe-het-zelf zaken een topjaar achter de rug.

Kleding en schoenen

Het zwaarst getroffen zijn uiteraard de kleding- en schoenenwinkels, met grote verliezen tijdens de lockdowns en een onvolledig herstel nadien. De uitbaters van deze winkels zagen hun omzet met 72% dalen op het dieptepunt in april. Na de heropening zagen we een inhaalbeweging in juni die echter van korte duur was. De omzetdaling in juli en de omzetstijging in augustus ten opzichte van 2019 zijn een gevolg van de verschuiving van de koopjesperiode van juli naar augustus. In september en oktober lag de omzet nog respectievelijk 15% en 12% lager dan normaal. Het effect van de tweede lockdown in november (-48% omzetdaling) was nog steeds dramatisch. We zien een lagere impact ten opzichte van de lockdown in het voorjaar, wat te wijten kan zijn aan een grotere online verkoop en de mogelijkheid tot het voorzien van afhaalmomenten, maar we moeten voorzichtig zijn met de cijfers voor november. Daar waar onze Belfius cijfers over het algemeen redelijk aansluiten bij de cijfers van Statbel, is dit voor de kleding- en schoenenhandel in november minder het geval, voornamelijk omdat we tijdens de eerste week van november nog niet zo’n grote terugval zien. Op basis van de BTW aangiften rapporteert Statbel een veel sterkere daling voor de maand november, die vergelijkbaar is met de daling tijdens de eerste lockdown. Vele grote winkelketens lagen tijdens de tweede lockdown opnieuw nagenoeg volledig stil, zo laat sectorfederatie Comeos weten.

Na de heropening van de kleding- en schoenenwinkels in december zagen we niet dezelfde inhaalbeweging als in juni, met een omzetniveau dat 13% lager ligt dan normaal, en vergelijkbaar is met het omzetniveau van vóór de tweede lockdown. Wellicht heeft één en ander te maken met het feit dat we ons nog steeds in een semi-lockdownperiode bevinden en de angst voor het virus er bij de consumenten goed inzit. Ook de start van de wintersolden begin dit jaar verliep in mineur, zo berichtte ondernemersorganisatie NSZ (Neutraal Syndicaat voor Zelfstandigen). Voor vele winkels is deze koopjesperiode nochtans essentieel om hun grote voorraden om te zetten in liquiditeiten zodat ze hun vaste kosten kunnen betalen.

Computerartikelen en telecom

Handelaars die vorig jaar wél in hun handen konden wrijven waren de verkopers van computermateriaal en telecom. Door het verplichte telewerk zagen vele mensen zich genoodzaakt om hun thuiswerkplaats volledig uit te rusten met computermateriaal. Na de lockdown zagen we deze aankopen terugvallen.

Farmaceutica, medische producten en cosmetica

De verkoop in apotheken kende een boost door de uitbraak van de pandemie, met een toename van de verkoop van geneesmiddelen, vitaminen en handgel. Daarna zien we een normalisatie van de omzet. Cosmetica en beautyproducten doen het daarentegen slecht in deze Covid-19 tijden waarin deze producten min of meer overbodig geworden zijn aangezien we nog weinig buitenkomen en mondmaskers dragen.

Verfraaiing van woning en tijdverdrijf

Handelaars in doe-het-zelf artikelen, meubelen, verlichting en elektrische huishoudapparaten, of verkopers van boeken, speelgoed, fietsen en sportartikelen, hebben geen slecht jaar achter de rug. Sommigen kunnen zelfs spreken van een topjaar. Na een omzetdaling tijdens de eerste lockdown, zagen we een stormloop op de doe-het-zelf-zaken bij de heropening op 18 april. Door de pandemie heeft de Belg zich teruggetrokken in zijn eigen woning, en spendeert men volop geld aan de uitrusting, verfraaiing en decoratie van de woning. Bij gebrek aan ander tijdverdrijf gingen we bovendien volop fietsen en sporten, en investeerden we extra in speelgoed om onze kinderen te amuseren. Ook de "staycations" deze zomer droegen hiertoe bij. Het geld dat anders naar buitenlandse reizen gaat, werd ten dele uitgegeven aan de eigen woning en aan hobby’s.

De sector van de niet-voedingswinkels is erg divers, maar in zijn geheel bekeken oogt de toekomst niet rooskleurig. Volgens de enquête van de Economic Risk Management Group viel zo’n 21% van de werknemers in deze sector in december nog onder het stelsel van de tijdelijke werkloosheid. Zo’n 14% van de ondernemingen acht een faillissement waarschijnlijk of zeer waarschijnlijk. Vorig jaar zagen we al verschillende faillissementen, herstructureringen en overnames in de sector. Als de omstandigheden niet snel veranderen, vooral bij kledingwinkels en schoenenzaken, kunnen we ons in 2021 aan vele bijkomende faillissementen en ontslagen verwachten. Gerichte overheidssteun blijft daarom noodzakelijk voor het overleven van vele handelszaken. Ook initiatieven zoals www.ikkooplokaal.be kunnen de klap voor het lokale economische weefsel verzachten.

Ontdek de Belfius Convictions

Grafieken: maandelijkse omzet (% verandering in 2020 t.o.v. 2019)