Dollar opnieuw zwakker in 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- De Amerikaanse dollar kwam het afgelopen jaar onder druk.

- De lage rente in de V.S. en het globaal groeiherstel maken andere munten aantrekkelijker.

- Ook in 2021 blijft de dollar in de verdediging steken.

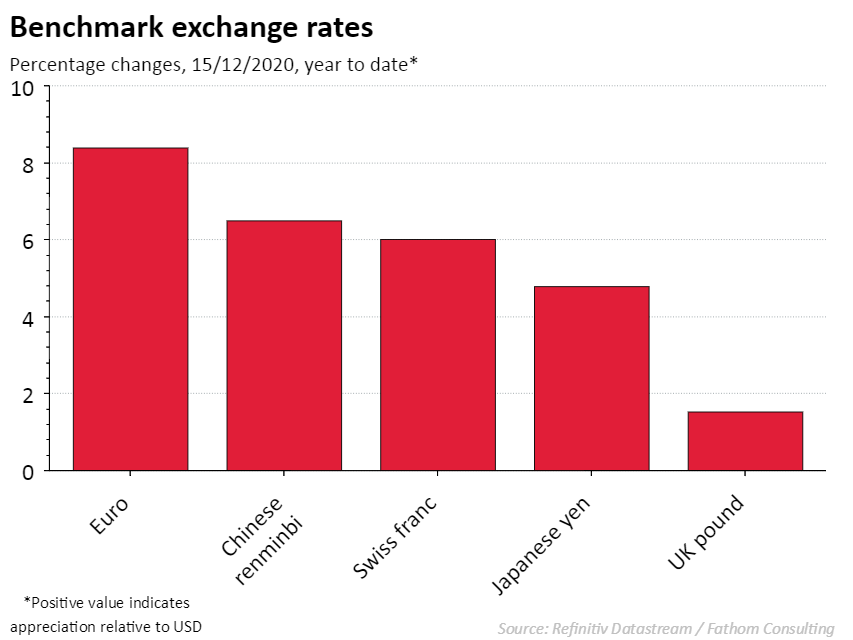

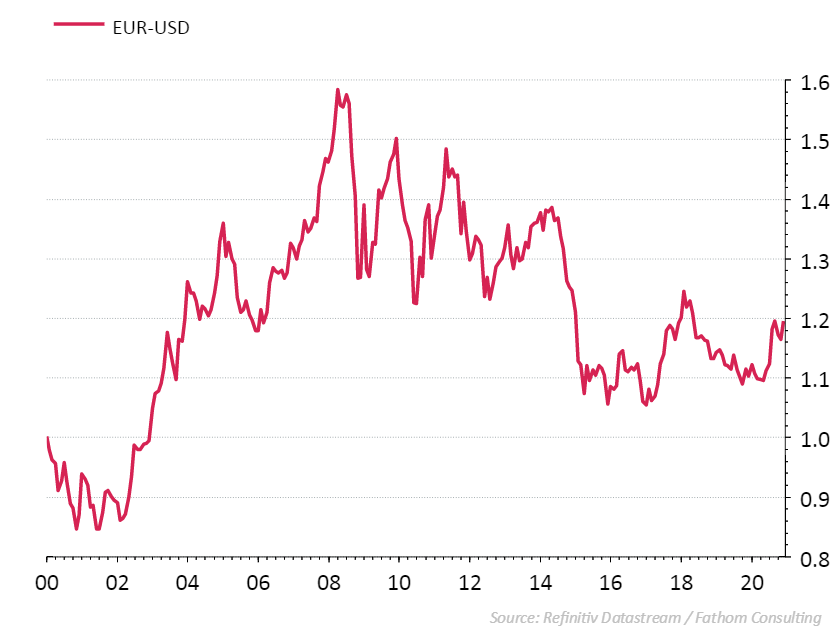

Wat scheelt er toch met de Amerikaanse dollar? Bij het schrijven van dit artikel staat de euro-dollar koers op 1,21, het hoogste niveau sinds april 2018. Dit jaar is de waarde van de dollar gedaald met meer dan 8 procent ten opzichte van de euro. Maar ook tegen de Japanse yen, de Chinese yuan en veel andere munten moest de greenback in 2020 terrein prijsgeven. Analisten verwachten dat de zwakke dollar trend ook volgend jaar zal aanhouden.

De negatieve visie op de Amerikaanse munt lijkt tegenstrijdig met het positieve nieuws uit de V.S. van de afgelopen tijd. Wall Street viert feest na de indrukwekkende rally van de aandelenindices. De derde Covid-19 golf woedt nog steeds hevig in sommige delen van Amerika maar de vooruitzichten zijn opgeklaard nu Pfizer en andere producenten vaccins van de band laten rollen. Dat zorgt voor optimisme over het economisch herstel in de V.S. De kansen op een stimuluspakket van de overheid lijken te verbeteren en er wordt verwacht dat de Amerikaanse economie alle Covid-19 schade voor het BBP veel sneller kan goedmaken dan in de eurozone.

Hoe valt de prognose van een stevig herstel in de V.S. te rijmen met een zwakke dollar? In theorie moeten de Amerikaanse groei- en inflatievooruitzichten zich vertalen naar hogere renteverwachtingen en spelen ze op die manier in de kaart van de dollar. Maar de oude relatie tussen groei en rente is stuk en dat is de schuld van de Fed. De centrale bank in Washington maakte in september nog eens duidelijk dat er niet moet gerekend worden op een renteverhoging. Ook als de economische groei weer aantrekt en de inflatie oprukt boven het niveau van 2% zal de rente op het huidige peil blijven.

Het betonneren van de nominale rente op een zeer laag niveau zorgt ervoor dat er minder reële rentevergoeding overblijft voor de dollarinvesteerders als de inflatie in Amerika gaat stijgen. Ook bij ons heeft de ECB geen haast om de rente op te trekken, maar de meeste economen verwachten dat de inflatie in de eurozone minder snel zal oplopen dan in de States. De dollar wordt dus geplaagd door de verwachting dat de reële rente volgend jaar daalt in de V.S. en rapper dan in andere landen het geval is.

Ontdek de Belfius Convictions