- De vastgoedinflatie versnelt in 2019 door de lage rente

- De betaalbaarheid zit op hetzelfde niveau als in 2010

- Toenemend belang van duurzaamheid op de huizenmarkt

Het gaat nog steeds hard op de woningmarkt. Het blijft nog even wachten op officiële cijfers voor 2019 maar de vastgoedinflatie versnelde in de loop van vorig jaar naar 3,9%. Dat is flink hoger dan de algemene prijsinflatie in ons land (0,8% in december). Het tempo waaraan de woningprijzen stijgen ligt al sinds 2015 hoger dan de klim van de consumptieprijzen maar de voorbije 12 maand is de kloof extra toegenomen. Moeten we daaruit concluderen dat woningen minder betaalbaar zijn geworden?

We zien dat het fenomeen van een sterke vastgoedinflatie niet beperkt is tot België. Ook in onze buurlanden stijgen de woningprijzen vlugger dan de consumentenprijzen, in Nederland en Duitsland zelfs fors meer. Dat suggereert dat de stijging van onze woningprijzen geen teken is van een overwaardering van de Belgische markt maar vooral te maken heeft met de extreem lage rente in de eurozone. Lage rentes stimuleren de woonmarkt via twee kanalen: lenen is goedkoop en de lage opbrengst van klassieke beleggingen zet aan om te investeren in een huis of appartement om zelf te bewonen of te verhuren.

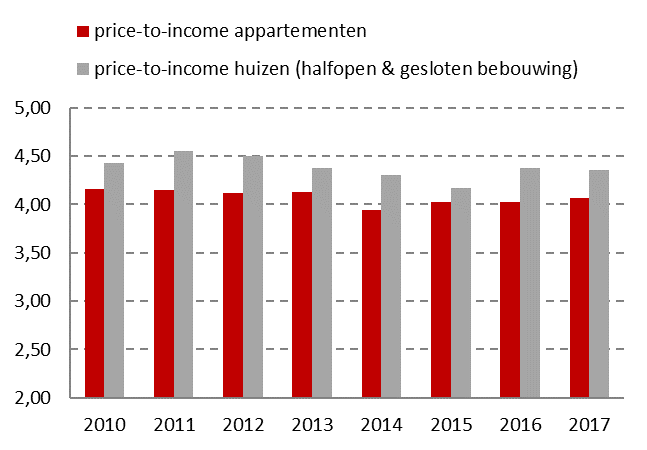

Om een idee te krijgen van de betaalbaarheid is het zinvol om de evolutie van de woningprijzen te vergelijken met de groei van het inkomen. Uit eigen berekeningen blijkt dat tijdens de periode 2010-2017 de verhouding tussen de woningprijs en het jaarlijks gezinsinkomen niet substantieel is toegenomen (zie grafiek). De groei van het inkomen over die periode was m.a.w. voldoende om de stijging van de huizen en appartementenprijzen te compenseren. Ook het gedeelte van het inkomen dat maandelijks besteed wordt aan de terugbetaling van een woonlening (ongeveer 30% van het maandelijks inkomen) blijft stabiel in ons land en wijst niet in de richting van een onhoudbare overwaardering van het woningpark.