De beurzen hebben sinds het begin van dit jaar flinke bokkensprongen gemaakt, waardoor sommige beleggers zich afvragen of het wel opportuun is om in dit klimaat te beleggen. Een regelmatig beleggingsplan kan dan een verstandige keuze zijn.

Wat is een regelmatig beleggingsplan?

Een beleggingsplan is een financiële strategie die erin bestaat automatisch te beleggen in een of meer financiële activa met een vooraf vastgelegd bedrag en volgens een vooraf bepaalde periodiciteit.

Deze werkwijze kan interessant zijn voor beleggers die hun kapitaal willen spreiden over verscheidene periodes. De beweegredenen kunnen van uiteenlopende aard zijn, van vrees voor forse marktschommelingen tot het gebrek aan voldoende beginkapitaal, met de bedoeling om geleidelijk te beleggen naarmate men beschikt over spaargeld.

Interessant in woelige tijden!

Beleggen op een slecht moment, bv. vlak vóór een marktcorrectie, is nooit prettig en kan een hinderpaal vormen voor beleggingen. Met een regelmatig beleggingsplan kan men de gemiddelde aankoopkosten afvlakken en de impact van beursschommelingen beperken, en zo vermijden een groot bedrag te beleggen op een moment dat het niet echt past.

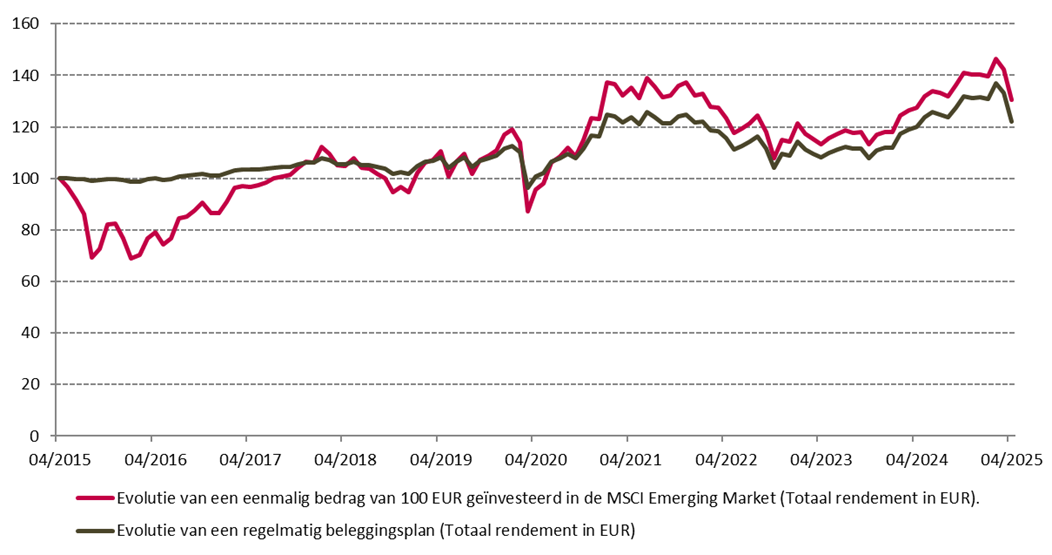

Onderstaande grafiek toont bij wijze van illustratie de evolutie van de waarde van een belegging in aandelen in de groeilanden tijdens de voorbije 10 jaar:

- voor een eenmalige belegging van 100 EUR

- voor een regelmatige belegging waarvan datzelfde kapitaal van 100 EUR gespreid wordt in gelijke maandelijkse stortingen tijdens de volledige duur van 10 jaar, in de veronderstelling dat het niet-belegde bedrag niets opbrengt.

Grafiek 1: Evolutie van een eenmalige belegging (in het rood) t.o.v. een regelmatig beleggingsplan (in het zwart) in aandelen in de groeilanden (MSCI EM total return in EUR)

Bron: Berekeningen van Belfius Investment Strategy op basis van de MSCI EM-index (Refinitv-Datastream)

Rendementen uit het verleden vormen geen betrouwbare indicator voor toekomstige resultaten. In het geval van een index van het type ‘Total Return’ worden de dividenden van de aandelen herbelegd in de index (in tegenstelling tot een index van het type ‘Price’). U vindt meer informatie over deze index(en) op MSCI Emerging Markets Index.