Rebond de l’inflation dans la zone euro comme aux USA?

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Les problèmes logistiques que rencontre le trafic de marchandises à l’échelle mondiale coûtent cher aux entreprises américaines et européennes.

- Des facteurs temporaires poussent, cette année, l’inflation dans la zone euro au-dessus des 2 %. Celle-ci devrait toutefois s’essouffler dès l’hiver.

Au mois d’avril, les prix à la consommation aux États-Unis ont progressé de 4,2 %. L’inflation américaine n’avait plus atteint un tel niveau depuis 2008, juste avant la crise financière. Ce chiffre étonnamment élevé nous amène à nous poser la question suivante : la zone euro va-t-elle, elle aussi, être confrontée ces prochains mois à une flambée de l’inflation lorsque les consommateurs européens pourront à nouveau dépenser par-delà les frontières. Cette montée de l’inflation s’explique clairement, tant aux États-Unis que chez nous, par des facteurs communs.

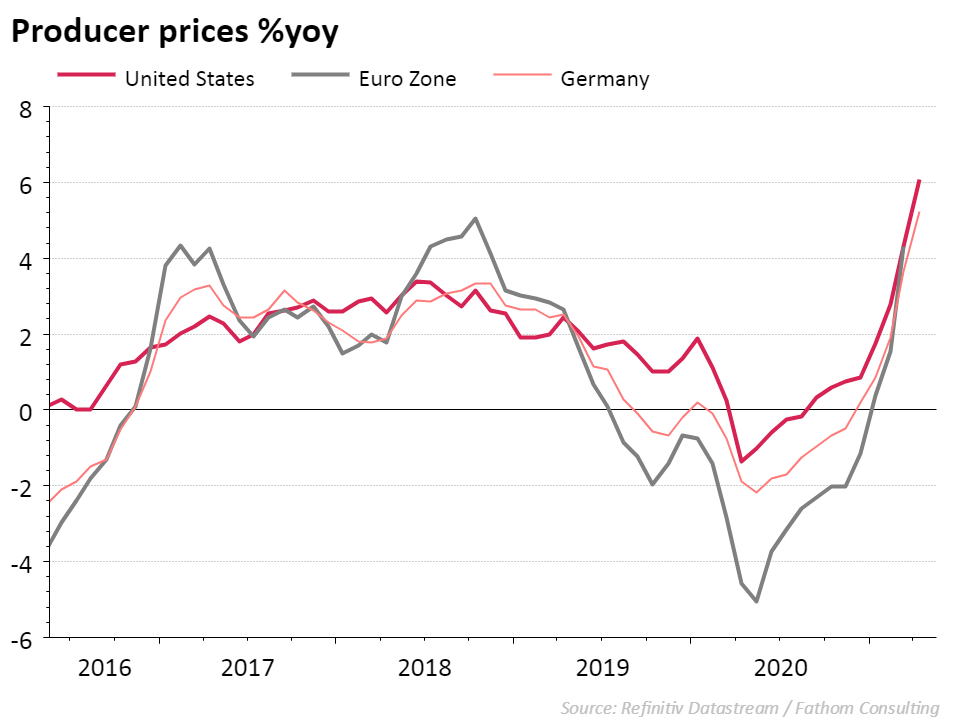

Les entrepreneurs des deux côtés de l’océan Atlantique sont en effet confrontés au même problème : la pression énorme sur le prix des matières premières comme le bois, le minerai de fer et une série de produits tels que les semi-conducteurs. La crise du Covid-19 perturbe encore lourdement le trafic international de marchandises. Combinée à la reprise de la demande économique, cette situation génère d’importants retards dans les commandes, une envolée tarifaire des containers et des pénuries mondiales, avec pour conséquence de fortes augmentations des prix à la production de toute une série de produits. Il s’agit des prix relevés aux portes des usines, avant que les produits ou les composants soient traités ou mis en vente. Aux États-Unis, l’inflation des prix à la production a rapidement décollé cette année pour atteindre 6 %, et l’Europe n’est pas loin derrière (voir graphique 1). En Allemagne, les prix à la production affichaient en avril une augmentation de 5,2 % par rapport à l’année précédente. L’impact de cette inflation des prix à la production sur les prix à la consommation dépendra de l’ampleur des répercussions des frais d’exploitation supplémentaires. Par peur de perdre une part de part, les entreprises répercutent rarement une augmentation temporaire des coûts sur le consommateur. Toutefois, si la hausse des prix dans l’industrie persiste dans le temps, l’augmentation de l’inflation des prix à la production risque de plus en plus d’affecter aussi les prix à la consommation. C’est déjà le cas aux États-Unis pour certains produits finis. La pénurie de puces informatiques dans le secteur automobile a fait grimper, au mois d’avril, les prix des voitures neuves et des voitures d’occasion de près de 10 % par rapport à l’année dernière. D’après la majorité des analystes, les problèmes liés au transport international de marchandises risquent de durer encore un certain temps et de retarder le fléchissement des prix à la production.

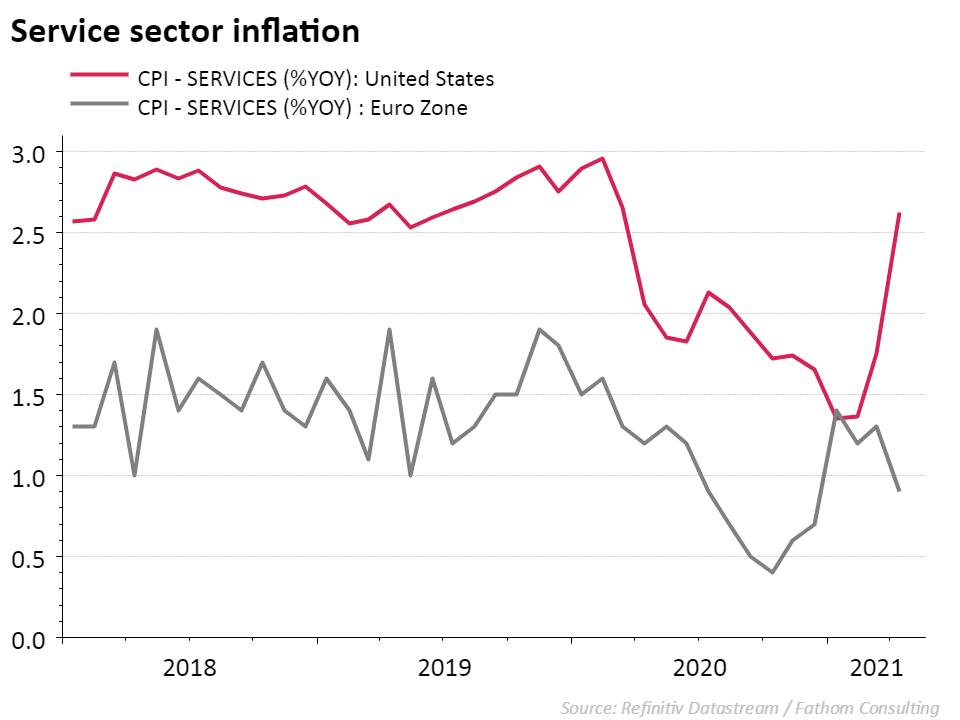

En ce qui concerne le secteur des services, la situation de l’inflation dans la zone euro est très différente de celle aux États-Unis. La réouverture de l’économie américaine et l’enthousiasme des consommateurs font grimper les prix des services qui ont été longtemps paralysés. La hausse des prix des billets d’avion et de l’horeca, entre autres, est responsable d’une progression de l’inflation des services, établie à 2,6 % en avril. Dans la zone euro en revanche, l’inflation dans le secteur des services a rechuté en janvier à 0,9 % (graphique 2).

Le marché de l’emploi dans la zone euro offre lui aussi un tout autre profil que celui aux États-Unis. À plus long terme, la hausse des salaires est le facteur le plus déterminant pour l’inflation. De très nombreux travailleurs américains ont quitté temporairement le marché de l’emploi en 2020, faute de travail dans leur secteur durant la période de confinement. Si le chèque de relance mis à leur disposition par le gouvernement américain leur a permis de rester à la maison pour s’occuper de leurs enfants ou suivre des formations en ligne, cette situation a néanmoins complexifié le pourvoi de certains postes vacants dans plusieurs secteurs, accentuant les pressions salariales. Dans la zone euro, on peut difficilement parler de contraction du marché du travail. Au contraire ! La suppression progressive des mesures de relance accordées par les gouvernements européens dans le cadre du Covid-19 risque de faire augmenter le chômage européen au second semestre de cette année, laissant peu de chance à une forte croissance salariale.

D’après nos prévisions, l’inflation générale des prix à la consommation dans la zone euro devrait, sous l’effet de facteurs temporaires, dépasser les 2 % d’ici l’automne. Cette hausse s’expliquerait essentiellement par un effet de base. Pour être mesurée, l’inflation du mois d’avril dernier est comparée au même mois de l’année précédente. En avril 2020, la plupart des prix ont reculé en raison du confinement. Les prix pétroliers ont même enregistré des niveaux historiquement bas. Les statistiques sont donc temporairement gonflées. La pression haussière de cet effet de base disparaîtra au retour de l’hiver. Les distorsions dans le trafic de marchandises qui dopent les prix à la production sont de nature passagère et ne se traduiront pas par une hausse structurelle de l’inflation. La disparition de ces facteurs temporaires devrait entraîner une nouvelle baisse de l’inflation dans la zone euro au début de l’année prochaine. L’inflation européenne sera donc plus élevée que prévu pour le reste de l’année 2021, mais la hausse sera moins importante qu’aux USA et ne perdurera pas.

Découvrez les Convictions Belfius