La BCE ne veut pas que les emprunts deviennent plus chers

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- La BCE augmente le rythme de ses achats d’obligations.

- Elle entend ainsi maîtriser les coûts d’emprunts dans la zone euro.

- La BCE revoit à la hausse ses prévisions sur l’inflation à 1,5 pour cent pour 2021.

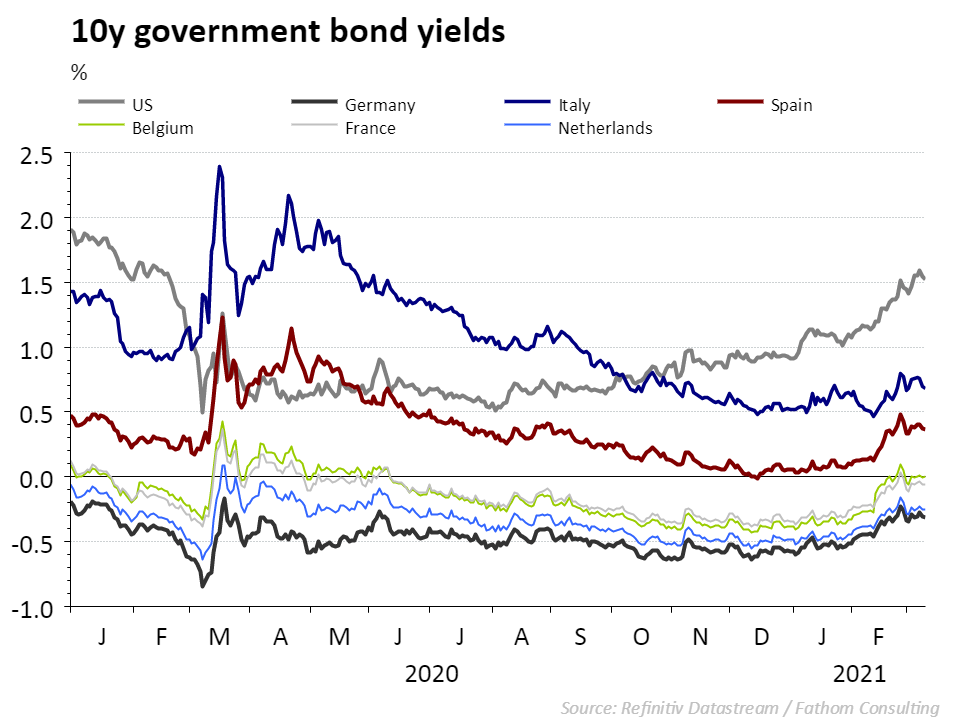

Les taux à long terme ont fortement augmenté dans la zone euro ces dernières semaines. Les investisseurs étaient dès lors curieux de savoir ce que la Banque centrale européenne allait décider lors de sa réunion de politique monétaire. Allait-elle laisser ces taux inchangés ou faire en sorte qu’ils ne puissent pas encore monter plus haut ? C’est cette dernière option qu’elle a choisie. Jeudi, la BCE a décidé d’augmenter considérablement le rythme de ses achats d’obligations au cours du prochain trimestre. L’envergure totale de son programme d’achat exceptionnel lié à la pandémie (PEPP) ne sera cependant pas élargie. En effet, il reste encore suffisamment de puissance de feu, soit 1.000 milliards d’euros sur les 1,850 milliards.

La pression à la vente sur les marchés obligataires européens s’était accrue à partir de février, entraînant une hausse du taux des obligations d’État à 10 ans dans la zone euro de 0,25 à 0,35 pour cent en peu de temps (voir graphique). Une partie de la hausse de taux résulte de l’augmentation de l’inflation en janvier. Celle-ci est en grande partie de nature temporaire et la conséquence d’une série de facteurs non-récurrents, dont la forte augmentation des prix pétroliers. Mais les taux à long terme européens sont également contaminés par la forte hausse des taux sur les marchés obligataires américains. Celle-ci résulte de la solide relance économique aux USA et des mesures généreuses de stimulation fiscale. Alors que la hausse des taux aux USA reflète de meilleures perspectives de croissance, ce n’est pas le cas en Europe. En comparaison avec les plans de Biden, le soutien fiscal au sein de l’UE reste modeste cette année. De plus, le déploiement terriblement lent des vaccins en Europe risque d’entraîner des confinements plus longs.

Ces dernières semaines, la BCE a fait l’objet de pressions accrues pour intervenir contre la hausse des taux. En effet, la crainte est que celle-ci entraîne une augmentation du coût des emprunts pour les entreprises et les ménages. La BCE a clairement laissé entendre qu’elle ne le permettra pas. Les marchés obligataires ont réagi positivement. Le taux belge à 10 ans est déjà descendu de 0 à -0,05 pour cent après la réunion.

La BCE est également devenue un peu plus optimiste concernant la croissance économique dans la zone euro. Cette année, celle-ci atteindra 4 pour cent. Toutefois, il est possible que la reprise de la croissance ait quelques ratés à court terme en raison des limitations liées à la pandémie. L’inflation va grimper jusqu’à une moyenne de 1,5 pour cent, largement au-dessus du niveau de 1 pour cent présumé par la BCE en décembre. Mais les projections pour 2022-2023 n’ont quasi pas changé car, selon la BCE, la pression de l’inflation à la hausse est temporaire. Tant que la croissance et l’inflation ne font pas de comeback convaincant dans la zone euro, la banque centrale reste disposée à injecter de l’argent dans l’économie. .