Inflation imminente?

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Des facteurs temporaires engendrent une hausse de l’inflation dans la zone euro en 2021.

- Aux États-Unis, la crainte de l’inflation augmente en raison de la politique de relance ambitieuse de Biden.

- Les banquiers centraux ne s’inquiètent pas et ne changent pas de cap.

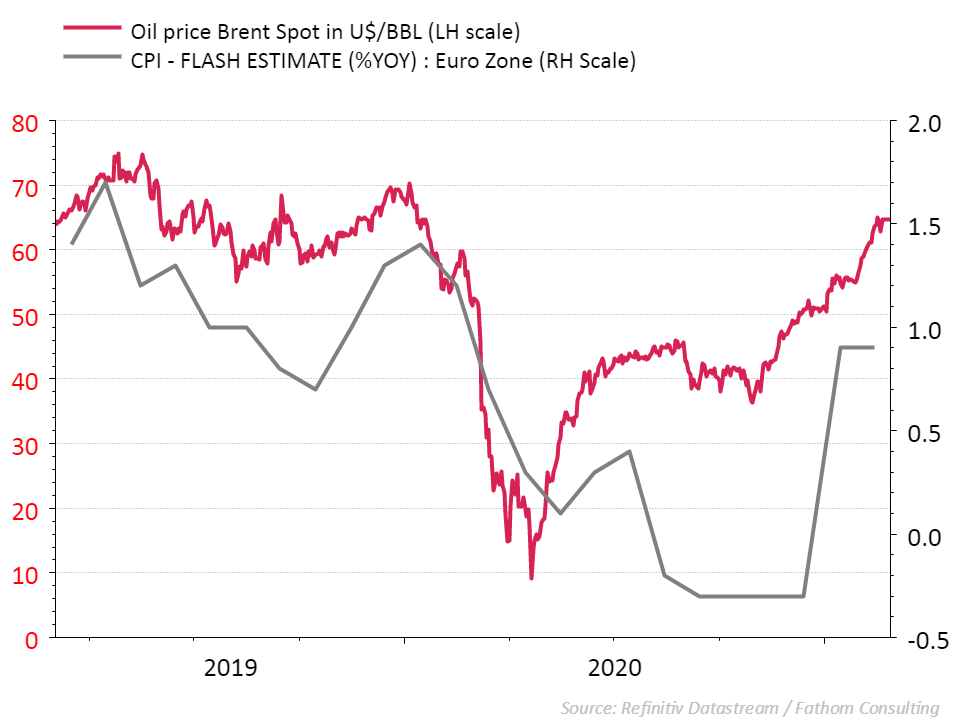

Devons-nous nous préoccuper du retour de l’inflation? Des chiffres d’Eurostat montrent que l’inflation des prix à la consommation s’est stabilisée dans la zone euro en février après la flambée de janvier. Après près de six mois de baisses des prix, l’inflation générale est passée en un mois de -0,3 à 0,9 pour cent. Ce rebond de l’inflation est surtout la conséquence d’une série de facteurs uniques ou temporaires. L’Allemagne, par exemple, a majoré le taux de TVA, a introduit une taxe carbone et a reporté la période des soldes. De même, les problèmes de transport par container entre la Chine et l’Europe font s’envoler les coûts de transport. Les produits chinois seront donc plus chers.

La hausse des prix des matières premières fera sans doute encore grimper l’inflation dans la zone euro. En avril de l’an dernier, le prix du pétrole était au plus bas, mais depuis lors, un baril de pétrole coûte près de 80 pour cent plus cher. Les prix d’autres matériaux, comme le cuivre, le bois et les semi-conducteurs, sont également en hausse. Dès que l’économie s’ouvrira de nouveau progressivement au printemps, nous pourrons nous attendre à voir les prix augmenter dans le secteur des services. Pensez aux voyages et aux vêtements, par exemple. L’inflation générale dans la zone euro pourra dès lors atteindre un pic de 1,7 pour cent au second semestre.

Le danger de déflation dans la zone euro semble donc avoir disparu mais il est encore beaucoup trop tôt pour avoir une hausse durable de l’inflation. Une fois que les facteurs temporaires de 2021 n’auront plus d’effet, la pression sur les prix diminuera de nouveau. L’économie ne s’est pas encore relevée du revers causé par le Covid-19. Cette année, le risque de faillites et de hausse du chômage est plus grand. Pour assister à un véritable danger d’inflation, il faut d’abord que l’économie tourne à plein rendement et que le marché de l’emploi soit en surchauffe. Ce scénario n’est pas encore pour tout de suite dans la zone euro. La reprise économique est déjà plus avancée aux États-Unis. Selon le Fonds monétaire international, les autorités américaines ont déjà injecté 16,7 pour cent du PIB dans l’économie pendant la crise du Covid-19. L’administration Biden veut encore octroyer 1.900 milliards de dollars d’aide fiscale cette année. Conjugué à la dépense de l’épargne engrangée par les Américains, cela peut engendrer une reprise musclée aux États-Unis dans les prochaines années. Des économistes influents, comme Olivier Blanchard (ex-FMI) et Larry Summers (ex-ministre des Finances), avertissent que l’injection d’autant d’argent dans l’économie peut entraîner la surchauffe et une hausse de l’inflation.

Sur les marchés financiers, l’inquiétude croît parce que les investisseurs craignent que la hausse de l’inflation forcera la banque centrale à majorer les taux. Aux États-Unis, le taux des obligations à 10 ans a progressé d’un demi-pour cent en un mois. La pression de vente sur les marchés obligataires internationaux a également fait grimper les taux des obligations belges au cours du mois écoulé, mais la majeure partie de la courbe des taux reste cependant sous zéro.

Les banquiers centraux à Washington et Francfort se préoccupent peu de la montée de l’inflation. La Fed américaine déclare que même si un plan de relance énorme est mis sur la table, le rythme de ses achats d’actifs ne ralentira que l’an prochain et que les hausses de taux attendront encore quelques années. Dans la zone euro, il n’est pas non plus question de fermer le robinet monétaire. La BCE s’attend à ce que son objectif d’inflation de 2% ne soit atteint au plus tôt qu’en 2024.

Les années prochaines montreront qui aura raison dans le débat surchauffé sur l’inflation. Mais si l’inflation progresse, il est beaucoup plus probable qu’elle se manifeste aux États-Unis plutôt que dans la zone euro.