En dépit de la crise, le Belge moyen a progressé sur le plan financier

Annelore Van Hecke

Annelore Van Hecke

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Comme le revenu disponible est resté stable et qu’ils ont beaucoup plus épargné, les Belges ont vu leur pouvoir d’achat augmenter en 2020

- Cette épargne est en majeure partie restée sur les comptes à vue et d’épargne, mais les Belges ont également beaucoup investi dans des actions et des fonds de placement

La crise profonde de l’an dernier ne s’est pas traduite par une perte du pouvoir d’achat des ménages, c’est ce qui ressort du rapport de la Banque Nationale publié récemment. Les vastes mesures de soutien des pouvoirs publics ont en effet compensé la chute des revenus, avec pour résultat que le revenu disponible de l’ensemble des Belges s’est même légèrement amélioré de quelque 0,7%, au-dessus de l’inflation. Malheureusement, ce n’est pas le cas de tous les groupes de la société. Les indépendants, les chômeurs temporaires et les étudiants jobistes ont subi des pertes de revenus considérables.

Le confinement a également entraîné une baisse des dépenses, et dès lors, une augmentation de l’épargne. De plus, les gens sont beaucoup plus près de leurs sous quand ils ont peur pour leur emploi. En 2020, l’ensemble des Belges ont épargné un peu moins de 59 milliards d’euros, soit 23 milliards d’euros de plus qu’en 2019, selon les calculs de la Banque Nationale.

Où sont passés ces moyens financiers supplémentaires ? En premier lieu, une partie de cette épargne a été investie dans les habitations familiales. En raison de l’arrêt des chantiers de construction pendant le premier confinement et le retard ainsi accumulé, les investissements dans les habitations familiales ont plongé en 2020.

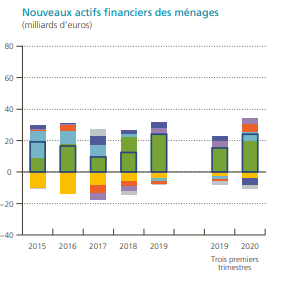

Le reste de l’argent a été investi dans des actifs financiers tels que les livrets d’épargne, actions, obligations, etc. Dans les comptes financiers de la Banque Nationale, nous retrouvons des données pour les trois premiers trimestres de 2020 qui montrent que les particuliers ont augmenté leurs actifs financiers de 24 milliards durant cette période. Près de 20 milliards sont restés sur les comptes à vue et d’épargne ou ont été conservés en cash. Vu l’incertitude générale, les ménages ont en effet une préférence pour les liquidités. La recrudescence de l’épargne pendant le confinement était également inattendue, de telle sorte que le Belge garde cette épargne un certain temps sur le compte jusqu’à ce qu’il trouve un bon placement ou investissement, ou jusqu’à ce qu’il puisse à nouveau dépenser son argent après la pandémie.

Pourtant, le livret d’épargne est actuellement une source de pertes. En raison de l’inflation, l’argent perd du pouvoir d’achat, ce qui n’est pas couvert par les taux d’intérêt bas. C’est pourquoi une grande partie de l’argent a été investie dans des actions et des parts de fonds de placement. Pendant les trois premiers trimestres de 2020, les ménages ont investi, respectivement, 5,6 et 5,5 milliards d’euros en actions et en fonds de placement. Cela s’explique aussi en partie par la forte chute boursière en mars, car de nombreux petits investisseurs l’ont considérée comme une opportunité d’achat. Enfin, les investisseurs se sont débarrassés de leurs obligations (-3,6 milliards) et l’intérêt pour les produits d’assurances et autres actifs financiers a également décliné (voir graphique).

Dès lors, le patrimoine financier des Belges a augmenté durant les 9 premiers mois de 2020, même si nous tenons compte des 15 milliards de réductions de valeur enregistrées sur les actions et les fonds de placement pendant les trois premiers trimestres de 2020. Grâce à la forte croissance boursière au quatrième trimestre, ces pertes de valeur sont quasi compensées pour toute l’année 2020.

Cette année encore, l’épargne des ménages sera plus élevée que d’habitude au premier semestre. Nous pensons qu’une partie de l’argent épargné sera à nouveau dépensée à partir du second semestre, ce qui stimulera considérablement la relance de notre économie. Les ménages qui souhaitent garder une partie de cet argent en réserve feraient bien de réfléchir à la possibilité d’en investir une partie. Cette année, l’inflation va grimper à 1,5%, ce qui, avec un taux d’intérêt de 0,11% sur l’épargne, implique une perte de pouvoir d’achat de 1,39%. Cela signifie qu’un montant épargné de 100 euros ne vaut plus que 98,6 euros à la fin de l’année. Et le pouvoir d’achat diminuera peut-être à nouveau l’année d’après, etc. Il est plus risqué d’investir sur les marchés financiers, mais à plus long terme, cela peut rapporter un bien meilleur rendement.