Nouvel affaiblissement du dollar en 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- Au cours de l’année écoulée, le dollar américain a été mis sous pression.

- La faiblesse des taux aux États-Unis et le redressement de la croissance mondiale ont rendu les autres devises plus attrayantes.

- En 2021 également, le dollar restera sur la défensive.

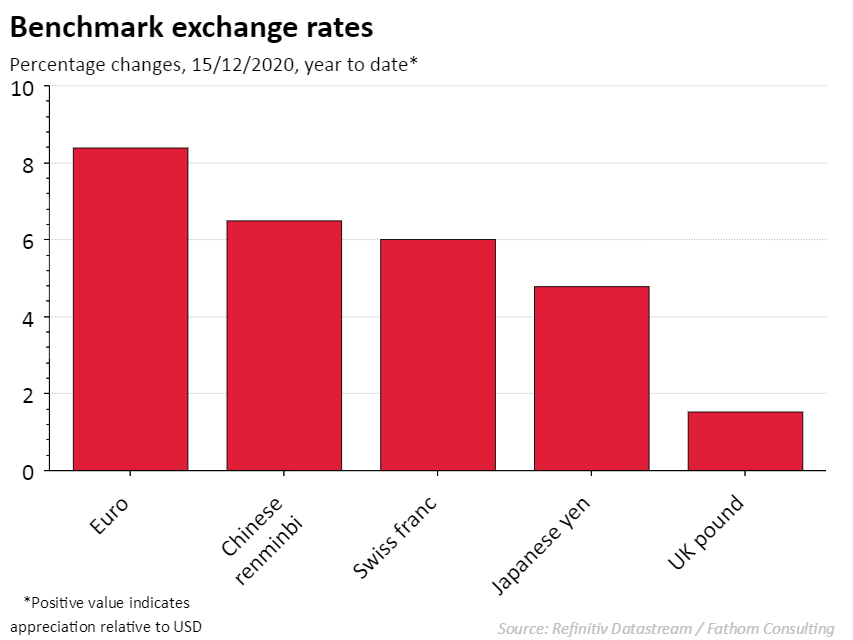

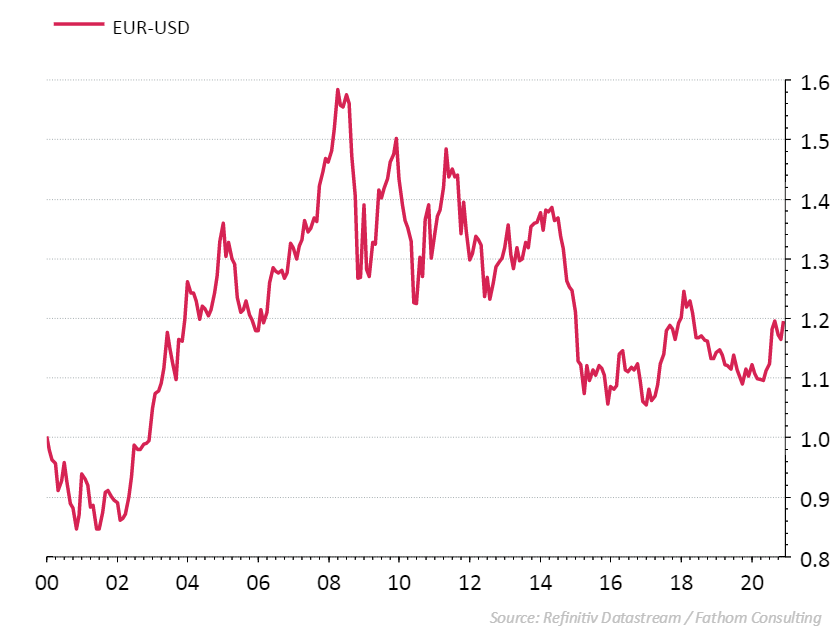

Quel est donc le problème du dollar américain ? Au moment où nous écrivons ces lignes, le taux de change euro-dollar affiche 1,21, soit le niveau le plus élevé depuis avril 2018. Cette année, la valeur du dollar a lâché plus de 8 pour cent par rapport à l’euro. Mais face au yen japonais, au yuan chinois et à de nombreuses autres devises également, le billet vert a cédé du terrain en 2020. Les analystes s’attendent à ce que la tendance du dollar reste à la baisse l’an prochain.

La vision négative de la devise américaine semble contredire les nouvelles positives venues ces derniers temps des États-Unis. Wall Street fait la fête après l’impressionnant rallye des indices boursiers. La troisième vague de Covid-19 fait toujours rage dans certaines régions d’Amérique, mais les perspectives se sont améliorées à présent que Pfizer et d’autres producteurs ont entamé la production de vaccins. Cette évolution suscite l’optimisme quant au redressement économique aux États-Unis. La probabilité que les autorités déploient un plan de relance semble augmenter, et l’on s’attend à ce que l’économie américaine parvienne à récupérer bien plus rapidement que la zone euro des dommages causés au PIB par la pandémie.

Comment conjuguer le pronostic d’une reprise vigoureuse aux États-Unis et la faiblesse du dollar? En théorie, les perspectives de croissance et d’inflation aux États-Unis devraient se traduire par des prévisions de taux en hausse et, à ce titre, elles font le jeu du dollar. Mais l’ancienne relation entre la croissance et les taux est rompue, et la responsabilité en incombe à la Fed. En septembre, la banque centrale américaine a souligné une fois de plus qu’il ne fallait pas tabler sur une hausse des taux. Même si la croissance économique repart à la hausse et que l’inflation dépasse le niveau des 2 %, les taux seront maintenus au niveau actuel.

Le maintien du taux nominal à un très faible niveau a pour effet qu’il reste moins d’intérêts réels pour les investisseurs en dollars si l’inflation augmente aux États-Unis. Chez nous également, la BCE n’est pas pressée de relever les taux, mais la plupart des économistes s’attendent à ce que l’inflation augmente moins rapidement dans la zone euro qu’aux États-Unis. Le dollar est donc affecté par la prévision d’une baisse des taux réels aux États-Unis l’an prochain, une baisse qui s’annonce plus rapide qu’ailleurs.

En outre, les investisseurs s’attendent à ce que la pandémie prenne fin en 2021 et prévoient une diminution des tensions entre les États-Unis et la Chine pendant la présidence de Joe Biden. Ces perspectives rendent la devise américaine moins attrayante en tant que valeur refuge et contribuent à rétablir le commerce international. Les marchés émergents en bénéficieront particulièrement, mais l’euro peut également gagner encore du terrain par rapport au dollar. Nous prévoyons que l’année prochaine, le dollar se dépréciera de 3 à 4 pour cent par rapport à l’euro, ce qui poussera le taux de change euro-dollar à 1,25 dans le courant de 2021. Le dollar n’a donc pas fini de baisser.

Découvrez nos Convictions