Reprise de l’économie dans la zone euro dès l'été 2021

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

Prévisions pour 2021

Découvrez tous nos articles et prévisions pour 2021

- Le premier semestre restera difficile, marqué par des pertes d’emplois et des fermetures d’entreprises.

- Le fonds d’urgence de l’UE accuse du retard.

- La pandémie de Covid-19 creuse les écarts économiques entre les États membres.

La deuxième vague de coronavirus ne fait pas du bien à l’économie européenne. Après d’excellents résultats économiques cet été, les consommateurs freinent à nouveau leurs dépenses, et l’indice de confiance est en berne. Heureusement, le repli est moins prononcé que lors de la première vague. Toutefois, selon les prévisions pour les trois derniers mois de cette année, le PIB devrait se contracter d’environ 4 % par rapport au trimestre précédent.

La Banque centrale européenne annoncera certainement aujourd’hui des mesures de relance supplémentaires. Il y a fort à penser qu’elle augmentera considérablement ses achats d’urgence dans le cadre de la pandémie de Covid-19. Cela devrait avoir pour effet de maintenir les taux d'intérêt à long terme à un niveau bas, afin de permettre aux pays européens d’emprunter bon marché. La plupart des pays ont en effet prolongé leurs mesures de soutien jusque dans le courant de l'année 2021. Nous pensons également que les banques pourront bénéficier plus longtemps de prêts très bon marché. La BCE veut en effet davantage de certitude quant au fait que les banques pourront continuer à prêter aux entreprises.

À elle seule, la politique monétaire n’est toutefois pas en mesure de relancer à nouveau la croissance. C’est donc avec impatience que le sommet européen des 10 et 11 décembre est attendu. Les chefs de gouvernements tenteront en effet de sortir de l'impasse politique résultant du blocage par la Pologne et la Hongrie de l'adoption du budget pluriannuel jusque 2027, cette situation entraînant en outre des retards au niveau du grand plan de relance d'un montant de 750 milliards d'euros. L’instrument de relance Next Generation UE devra soutenir le processus de reprise économique en Europe dès l'année prochaine, en plus des efforts considérables consentis par les gouvernements nationaux. Nous partons du principe que les chefs de gouvernements européens auront trouvé un compromis avant la fin de l'année, lequel permettra aux États membres de bénéficier des subventions libérées et des lignes de crédit accordées à partir du second semestre 2021.

Mais l’économie européenne doit d’abord sortir de cette période trouble. Le point culminant de la deuxième vague de coronavirus est probablement derrière nous, mais compte tenu du risque de résurgence, les mesures de distanciation continueront d’être appliquées pendant encore plusieurs mois au moins. Le secteur des services restera donc sous pression encore un certain temps.

Le déploiement des programmes de vaccination dans la zone euro apportera quelques éclaircies, mais celles-ci ne profiteront pas dans l’immédiat à l'économie. Avant cela, d’autres entreprises mettront encore la clé sous la porte, et des emplois seront perdus. Jusqu’à présent, l’impact de la crise du Covid-19 sur le taux de chômage dans la zone euro est resté limité grâce au système de subventions salariales et à la robustesse étonnante du troisième trimestre. Le moment de vérité est encore à venir. Surtout dans les secteurs à forte intensité de main-d'œuvre, comme le tourisme et l'horeca, qui tournent à régime réduit de leur chiffre d’affaires depuis plus de neuf mois. Nous nous attendons à ce que le taux de chômage dans la zone euro atteigne 9 % l’année prochaine, avec de grands écarts toutefois entre les États membres.

En 2020, les répercussions économiques de la pandémie sont très disparates au sein de la zone euro, tout comme les perspectives de reprise. La propagation du virus étant moins forte dans certains pays, tous ne doivent pas prendre des mesures aussi strictes pour l'enrayer. En même temps, les secteurs les plus durement frappés n’ont pas partout le même poids dans l'économie. Toutes les mesures de relance ne sont, par ailleurs, pas aussi efficaces les unes que les autres.

L’Allemagne est la mieux lotie. En raison des chiffres d’infection relativement faibles par rapport au reste de la zone euro, le recul du PIB au deuxième trimestre a été moins marqué. Le lockdown allégé, imposé en réaction à la deuxième vague, durera encore certainement quelques mois, mais il ne compromet pas la production industrielle allemande. Sous l’effet de la reprise en V de l’économie chinoise et de la croissance du commerce mondial, les exportations allemandes devraient enregistrer un rythme soutenu en 2021.

En France, la deuxième vague met en revanche des bâtons dans les roues de l'économie. L’écart entre l'Allemagne et la France s'explique en majeure partie par la rigueur des mesures de confinement imposées début novembre chez nos voisins français. Des mesures qui touchent essentiellement le secteur des services. L’industrie française, moins axée sur les exportations que l’Allemagne, n’est néanmoins pas épargnée non plus.

Bien que frappée la première dans la zone euro par la pandémie, l’économie italienne s’est ressaisie de manière impressionnante après une forte contraction au premier semestre. La production industrielle, aidée par la reprise des commandes étrangères, avait retrouvé en septembre son niveau d’avant crise. La consommation des ménages a également fortement rattrapé son retard à la suite de l'assouplissement des mesures Covid-19 à partir du mois de mai. La deuxième vague pèsera à nouveau sur l'économie au dernier trimestre, mais les répercussions seront moins perceptibles sur l’industrie, la plupart des usines restant ouvertes. Alors que la reprise industrielle pourrait se poursuivre en 2021, rien ne nous permet de l'affirmer pour le secteur des services. Le tourisme en Italie (et en Espagne) risque d’être encore fort affecté en 2021 par le Covid-19. En effet, les touristes hors Europe ne retourneront dans ces pays qu’une fois le taux de vaccination suffisant pour endiguer le virus.

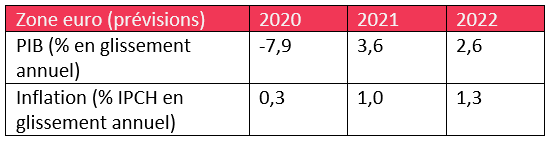

Selon notre scénario de base, le PIB de la zone euro devrait, après une contraction de près de 8 % en 2020, enregistrer une progression de 3,6 % l’année prochaine. Le premier semestre de 2021 restera difficile, mais la vaccination d’une grande partie de la population et une politique budgétaire expansive permettront dès l’été de relancer la consommation et la production. Il faudra encore probablement plusieurs années pour pouvoir rattraper le retard économique, ce qui risque de maintenir la pression inflationniste dans la zone euro à un faible niveau durant un certain temps encore.

Découvrez nos Convictions