- L’inflation immobilière s’accélère en 2019, en raison de la faiblesse des taux

- L'accessibilité financière se situe au même niveau qu’en 2010

- La durabilité joue un rôle de plus en plus important sur le marché du logement

Le marché de l'immobilier continue de flamber. On attend toujours les chiffres officiels pour 2019, mais dans le courant de l’année dernière, l'inflation immobilière s'est accélérée, pour atteindre 3,9%. C’est beaucoup plus que le taux d’inflation qui reflète l’augmentation générale des prix dans notre pays (0,8% en décembre). Depuis 2015, les prix des logements augmentent plus rapidement que les prix à la consommation, mais l'écart s'est encore creusé ces 12 derniers mois. Devons-nous en conclure que les logements sont devenus moins abordables?

Nous constatons que l’inflation immobilière élevée est un phénomène qui ne se limite pas à la Belgique. Chez nos voisins aussi, les prix des logements grimpent plus rapidement que les prix à la consommation, et même de façon exponentielle aux Pays-Bas et en Allemagne. Ce qui donne à penser que la hausse des prix des logements observée chez nous n'est pas un signe de surévaluation du marché belge: c’est surtout une conséquence de l’extrême faiblesse des taux d'intérêt dans la zone euro. Les taux d'intérêt bas stimulent le marché du logement de deux manières: le crédit est bon marché, et le rendement médiocre des investissements traditionnels incite à investir dans une maison ou un appartement, que ce soit pour l’occuper soi-même ou pour le louer.

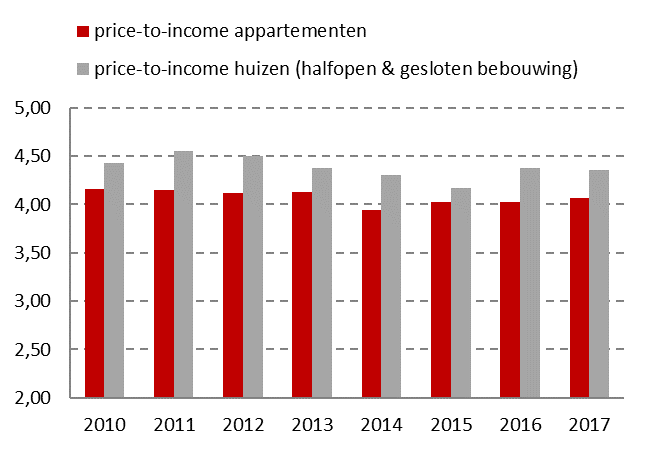

Pour se faire une idée de l'accessibilité financière des logements, il est intéressant et judicieux de comparer l'évolution des prix des logements et la croissance des revenus. Selon nos propres calculs, au cours de la période 2010-2017, le rapport entre le prix des logements et le revenu annuel d’un ménage n'a pas augmenté de manière substantielle (voir graphique). En d'autres termes, durant cette période, la croissance des revenus était suffisante pour compenser la hausse des prix des maisons et des appartements. De même, la quote-part du revenu consacrée chaque mois au remboursement d'un crédit immobilier (environ 30% du revenu mensuel) reste stable dans notre pays, et ne laisse en rien présager une surévaluation intenable du parc de logements.