En décembre, l’indice du sentiment de l’industrie s’est cantonné à un niveau faible dans la zone euro, en dépit de l’avancée enregistrée dans la guerre commerciale entre les États-Unis et la Chine et de l’évolution prometteuse du dossier du Brexit. Toutefois, de bonnes nouvelles sont à noter à l’actif des entreprises de services où l’optimisme a progressé en décembre, notamment en Espagne mais aussi en Allemagne.

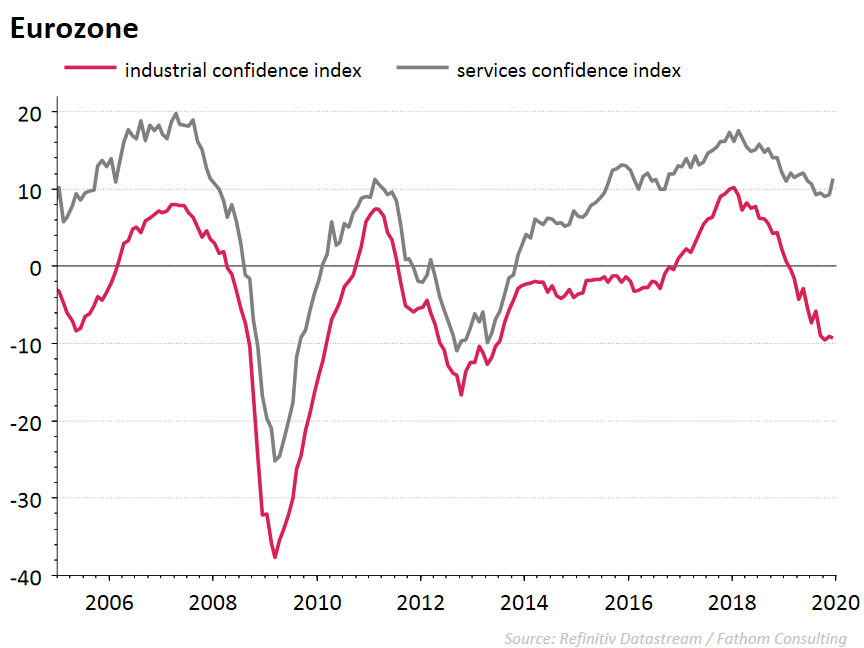

Généralement, le sentiment des chefs d’entreprise du secteur des services se met plus ou moins au diapason de la confiance des chefs d’entreprises industrielles. C’est ainsi qu’après 2008, l’économie au sens large a été touchée par une forte récession qui a été suivie d’une reprise synchronisée du sentiment dans les différents secteurs. Mais à partir de la fin 2018, le pessimisme s’est fortement accru dans l’industrie pour atteindre son plancher à l’automne de 2019. L’indice du sentiment s’affiche largement sous la barre des 50 points, ce qui indique un fléchissement de la production industrielle. Au cours de la même période, la confiance des entreprises de services a également reculé, mais dans une moindre mesure que dans l’industrie manufacturière. Une crise de confiance majeure a dès lors éclaté l’an dernier entre l’industrie et les services dans la zone euro (voir graphique).

Comment cette situation évoluera-t-elle en 2020? Le pessimisme dans l’industrie manufacturière contaminera-t-il le secteur des services? Si les chefs des entreprises de services voient que la demande industrielle continue de diminuer et qu’il n’y a pas d’amélioration en vue, il est probable qu’ils se fassent aussi du souci à propos de l’avenir. Le cas échéant, les projets d’investissement et de recrutement resteront au frigo et la récession industrielle s’étendra au reste de l’économie.