Une solution pension qui anticipe l’avenir... jusqu’à vos 115 ans. Le jury Decavi était unanime: Iki=Life redéfinit les standards de l’assurance vie.Chez Belfius, on est convaincus que la pension n’est pas une fin, mais le début de ce qui reste à vivre.

Iki=Life est un produit d’assurance vie (branche 21) combinant deux volets:

Dans ce volet, le produit Iki=Life Safe s’enclenche et ce, jusqu’à vos 85 ans. En fonction de la périodicité que vous avez choisie (chaque mois, tous les trimestres, tous les 6 mois ou une fois par an), vous profitez d’un complément financier, sous forme de rachat périodique planifié.

Pendant toute cette période, l’argent que vous avez investi dans ce volet (= votre réserve) bénéficie:En cas de décès, la réserve acquise jusque-là sera versée à vos bénéficiaires. Si vous avez souscrit la couverture décès optionnelle, un capital complémentaire leur sera versé en cas de décès pendant les 8 premières années du contrat.

Dès vos 85 ans et jusqu’à 115 ans maximum, pour autant que vous soyez en vie, le volet IKI=Life Long vous permet de continuer de percevoir un complément financier, cette fois sous forme de rente viagère temporaire différée. Le taux d’intérêt brut est alors de 2,25% (hors frais et taxes). Le volet «Long» est à capital abandonné, ce qui signifie qu’en cas de décès, aucune rente ne sera versée à vos bénéficiaires.

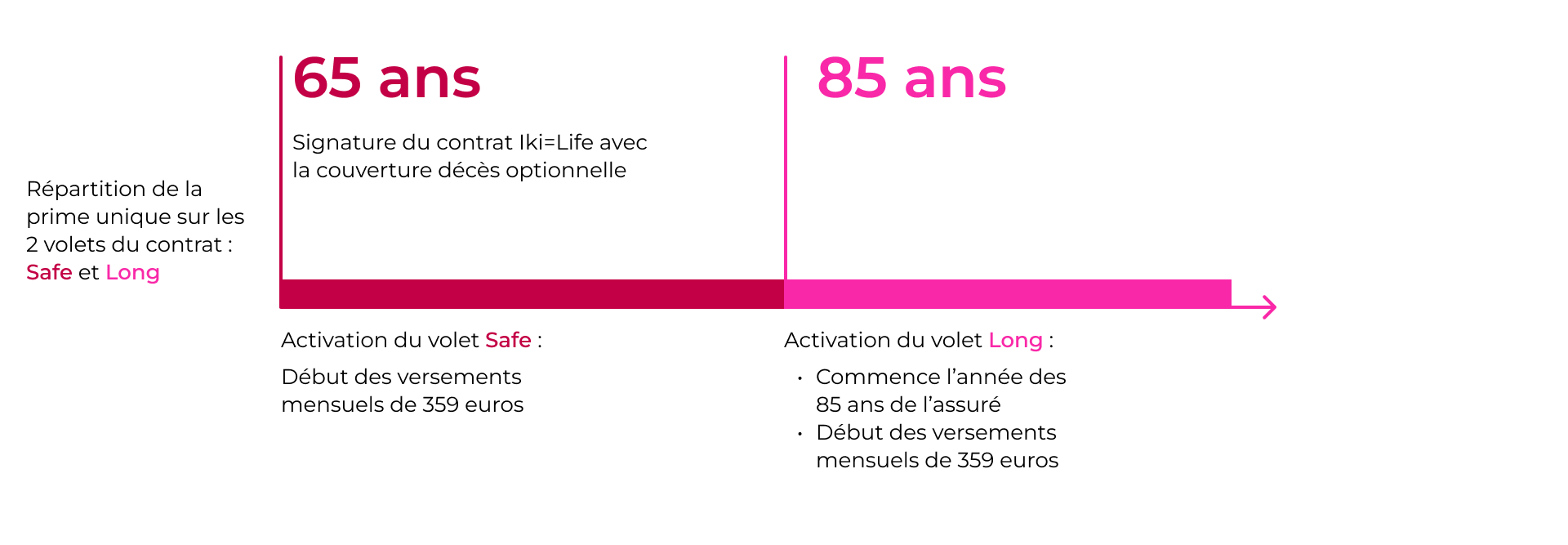

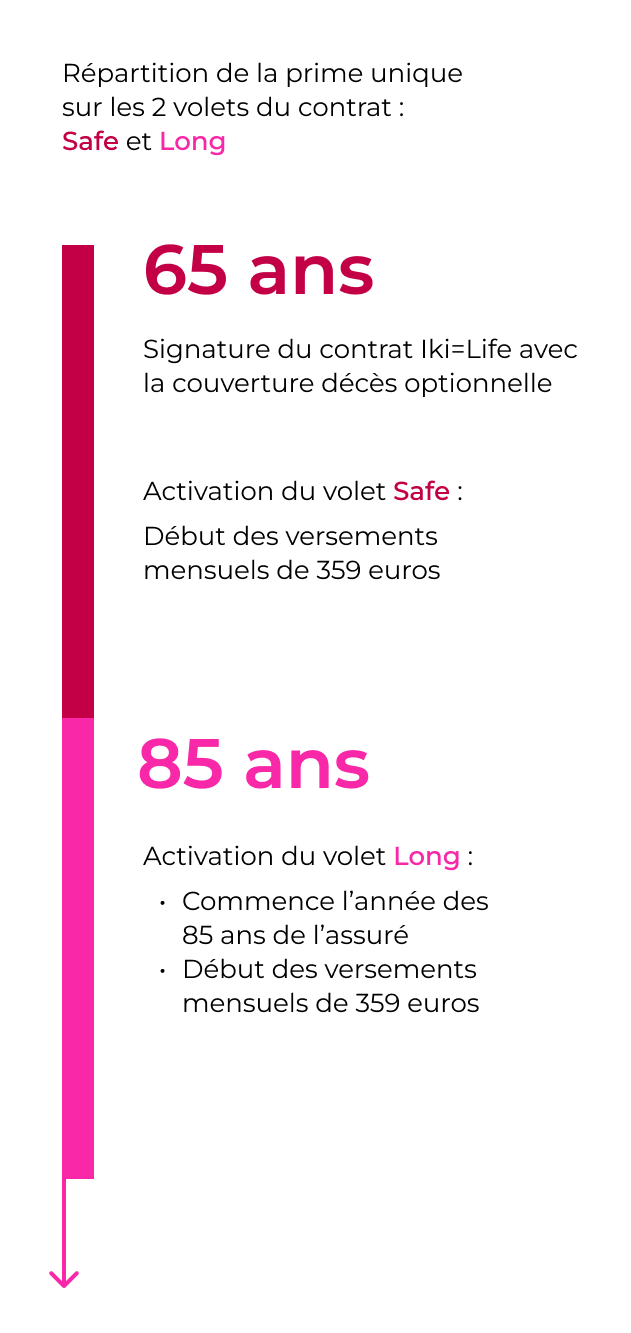

Le complément financier est déterminé et fixé dès la souscription. Sur base de vos besoins et après déduction des frais d’entrée, la prime unique que vous avez versée est répartie entre les volets «Safe» et «Long». Cette répartition dépend de plusieurs facteurs tels que votre âge, le montant de la prime, l’éventuelle couverture décès choisie, la périodicité des compléments financiers et la date à laquelle vous souhaitez commencer à les percevoir. Les détails de cette répartition sont bien évidemment spécifiés dans les Conditions Particulières de votre contrat.

Jeanne, 65 ans, a souscrit le produit Iki=Life avec l’option couverture décès pour un montant de 100.000 euros. Conformément à son contrat, le montant a été réparti en 80.000 euros dans le volet «Safe» et 20.000 euros dans le volet «Long». Un complément financier (rachat périodique planifié) d’un montant de 359 euros par mois lui sera versé immédiatement et mensuellement. L'année des 85 ans de Jeanne, le volet «Long» sera activé. À partir de ce moment et jusqu'à son 115e anniversaire, pour autant qu'elle soit en vie, elle profitera de sa rente mensuelle de 359 euros.

Avant d'investir dans Iki=Life, il est essentiel que vous compreniez bien les caractéristiques et les risques des assurances vie Iki=Life Safe et Iki=Life Long. En tant qu’investisseur potentiel, il est important qu’avant d’investir dans ce produit, vous lisiez intégralement le document d'informations clés volet «Safe» (Key Information Document, KID ), le document d'informations clés volet «Long» (Key Information Document, KID) et les Conditions Générales de chaque volet que vous trouverez ci-dessous.

Iki=Life peut vous offrir de nombreux avantages:

Des opportunités à saisir ou des frais que vous n’avez pas anticipés? Les dépenses imprévues font partie de la vie. Avec Iki=Life, via son volet « Safe », vous pouvez, jusqu’à vos 85 ans, racheter sans frais jusqu'à 10% de la réserve de votre contrat par période de 12 mois. Ces rachats éventuels non planifiés auront un impact sur le montant du complément financier (= rachat périodique planifié) que vous recevrez durant la durée du volet "Safe".

Lorsque vous souscrivez Iki=Life, vous avez la possibilité de choisir une couverture décès optionnelle dans votre volet «Safe». Celle-ci prévoit le versement d’un capital décès complémentaire pour vos/votre bénéficiaire(s) si vous décédez au cours des 8 premières années suivant la signature du contrat. Ce capital correspond au montant mentionné dans les conditions particulières. Vous n’avez pas souscrit la couverture décès? Vos bénéficiaires recevront alors le montant de la réserve du volet «Safe».

Néanmoins, investir dans le produit Iki=Life volet «Safe» et volet «Long» peut aussi comporter des risques. Pour plus d’infos sur les risques, voir ci-dessous.

Le montant de votre investissement unique dépend principalement du complément financier périodique que vous souhaitez recevoir. Le montant minimum à investir est de 50.000 euros, taxes incluses.

Tant que vous êtes en vie et jusqu’au 31 décembre de l’année de vos 115 ans maximum.

Le produit Iki=Life a un horizon d'investissement recommandé illimité (à vie).

Investir dans un contrat d’assurance vie Iki=Life peut comporter les risques suivants:

Pour plus d’info sur les risques, vous pouvez consulter le document d’informations précontractuelles complémentaires.

En tant qu’investisseur potentiel, il est important qu’avant d’investir dans ce produit, vous lisiez intégralement les documents ci-dessous:

Iki=Life, soumis au droit belge, est un produit d’assurance vie (branche 21) combinant deux volets de Belfius Insurance SA, entreprise d’assurance de droit belge, agréée sous le n° 0037 pour exercer l’activité «Vie» (Place Charles Rogier 11 - 1210 Bruxelles, Belgique - BCE Bruxelles TVA BE 0405.764.064.).

Vous avez une plainte? Votre conseiller financier ou votre chargé de relations, le service Gestion des plaintes, le Negotiator de Belfius et l’Ombudsman des Assurances sont là pour vous aider. Comment introduire une plainte?