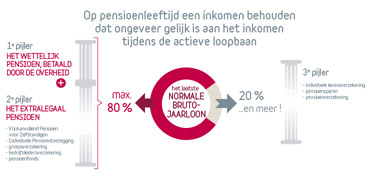

80% Regel

Er bestaan 3 formules, "pensioenpijlers", waarmee u op uw pensioenleeftijd een inkomen kunt behouden dat min of meer overeenkomt met dat van uw actieve beroepsloopbaan, nl. het laatste brutoloon van het laatste jaar dat u gewerkt hebt. Dat inkomen mag voor 80 % bestaan uit de 1e en de 2e pijler. De overige 20 % mag worden aangevuld met pensioensparen.

- 1e pijler: het wettelijk pensioen dat betaald wordt door de Staat.

- 2e pijler: het bovenwettelijk pensioen in het kader van een beroepsactiviteit. M.a.w. het vrij aanvullend pensioen voor zelfstandigen, de individuele pensioentoezegging, een groepsverzekering, een bedrijfsleidersverzekering of een pensioenfonds.

- 3e pijler: de individuele levensverzekering, pensioensparen, de pensioenverzekering.

Regel: 1e pijler + 2e pijler = < 80 % van het laatste normale brutojaarloon

Opmerking: voor het berekenen van de limiet van de aftrekbaarheid van het brutojaarloon, moet u ook rekening houden met de waarde van het voordeel in natura van de firmawagen voor persoonlijk gebruik (woon-werkverkeer en privéverplaatsingen).