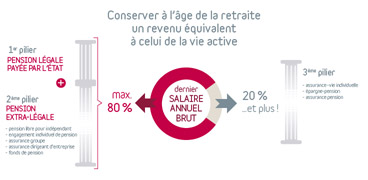

Règle des 80 %

Il existe trois formules, appelées « piliers de pension », permettant à chacun de conserver, à l'âge de la retraite, un revenu correspondant plus ou moins à celui de la vie active, soit le dernier salaire brut de la dernière année de travail. Ce revenu peut être constitué à 80% des 1er et 2e piliers. Les 20 % restants peuvent être complétés par l'épargne-pension.

- 1er pilier : pension légale payée par l'Etat.

- 2e pilier : pension extralégale dans le cadre d'une activité professionnelle. Il s’agit de la pension libre complémentaire pour indépendant, de l’engagement individuel de pension, de l’assurance groupe, de l’assurance dirigeant d'entreprise ou du fonds de pension.

- 3e pilier: assurance-vie individuelle, épargne-pension, assurance pension.

Règle : 1er pilier + 2e pilier = < 80% du dernier salaire annuel brut normal

Remarque : pour calculer la limite de déductibilité du salaire brut annuel, vous devez aussi tenir compte de la valeur de l'avantage en nature de la voiture de société pour usage personnel (déplacements domicile-lieu de travail et déplacements privés).