Vastgoedprijzen stijgen ook in 2022 en 2023

11 februari 2022

Frank Maet

Frank Maet

Senior Macro Economist @Belfius

Véronique Goossens

Véronique Goossens

Chief Economist @Belfius

- De prijsstijgingen zijn eerder gematigd, onder meer door de klimmende rente.

- Nieuwbouw is fors hersteld in 2021, maar de bouwkosten blijven stevig zodat nieuwbouw eerder afkoelt.

- Vastgoedinvesteerders zullen interesse blijven tonen omdat ze deze investering zien als een indekking tegen inflatie.

Een verhitte vastgoedmarkt

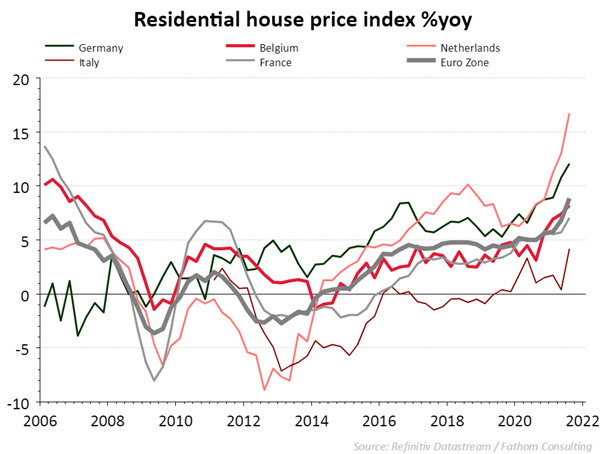

2021 was een jaar om niet licht te vergeten. Het leven werd een pak duurder door ongeziene prijsstijgingen van energie, materialen en producten. Op de woonmarkt was het niet anders. Vorig jaar klommen de nominale vastgoedprijzen in ons land tussen januari en oktober met bijna 6 procent. Officiële cijfers voor het vierde kwartaal zijn er nog niet, maar cijfers van notarissen en vastgoedmakelaars tonen dat de gemiddelde prijzen verder zijn gestegen. Het is niet alleen de Belgische woonmarkt die oververhit is. In heel Europa en ook daarbuiten is de vastgoedinflatie fors versneld sinds het uitbreken van de Covid-19 pandemie (zie grafiek). Lockdowns en de inburgering van telewerken heeft de vraag naar woonruimte doen exploderen. Eind oktober 2021 was de jaargroei van de woningprijzen in de eurozone al opgelopen tot 8,8 procent. In Duitsland en Nederland overschreed de vastgoedinflatie vorig jaar zelfs vlot de grens van 10 procent.

Betaalbaarheid onder druk

Geen wonder dat de betaalbaarheid van het residentieel vastgoed in veel landen gezien wordt als een huizenhoog probleem. Vooral voor starters en jonge gezinnen, die geen financiële hulp krijgen van hun ouders, wordt het steeds moeilijker om een eigen woning te verwerven. De voorbije jaren kon de inkomensgroei de opmars van de vastgoedprijzen immers niet bijbenen. Volgens de Nationale Bank van België is het reële beschikbaar inkomen van de Belgen de afgelopen twee jaar samen met amper 1,5 procent gegroeid. In dezelfde periode gingen de vastgoedprijzen in reële termen (d.w.z. gecorrigeerd voor de consumenteninflatie) met ongeveer 8,5 procent omhoog.

Hoeveel komt daar nog eens bij in 2022 en 2023? Blijft de betaalbaarheid verslechteren of zorgt een afkoeling van de prijzen voor een kentering? Er is nog steeds veel onzekerheid over de stand van de economie, zoals de Covid-19 situatie, de afbouw van de steunmaatregelen en vooral het inflatieplaatje. Dat maakt een prognose van de vastgoedmarkt nog lastiger dan normaal, maar we kennen de klassieke drijfveren van de vastgoedprijzen. Laten we die eens overlopen.

Nieuwbouw herstelt fors in 2021

De spectaculaire klim van de vastgoedprijzen in Duitsland en Nederland heeft voor een groot deel te maken met het nijpende tekort aan woningen. Dat is in België veel minder het geval. De voorbije 25 jaar kon het aanbod aan woningen in ons land de groei van het aantal gezinnen behoorlijk bijhouden. Van 1995 tot 2021 is het aantal woningen met 27 procent toegenomen tot 5,6 miljoen (in 2021). In dezelfde tijdspanne klom het aantal huishoudens van 4,12 miljoen naar 5 miljoen, een stijging met 21,8 procent. De bouwproductie viel weliswaar terug in 2020 door Covid-19 maar in 2021 werd die achterstand weggeveegd. In de eerste tien maanden werden bijna 49.000 nieuwe woningen vergund, een stijging met 3,2 procent vergeleken met dezelfde periode in 2019.

Bouwen wordt flink duurder

De vraag is of de bouwsector in staat zal zijn om dat tempo in 2022 aan te houden. De leveringsproblemen voor tal van grondstoffen en producten blijft aanslepen en zorgt voor vertragingen en hogere kosten. Tegelijk worden de lonen duurder door de krapte op de arbeidsmarkt en hoge inflatiecijfers. Dat zet de rendabiliteit onder druk voor meer KMO’s in de bouw. De bouwbarometer van de Bouwunie laat zien dat voor 92 procent van de bouwondernemers de abnormale prijsstijging van materialen een ernstig knelpunt is. In de loop van 2021 zijn de bouwkosten al met 5,5 procent geklommen en daar kan dit jaar nog een pak bijkomen. Uit een rondvraag van de Confederatie Bouw blijkt dat de prijzen van bouwmaterialen zoals hout en isolatie sinds november nog eens met 15 tot 25 procent zijn gestegen. Aangezien het materiaal ongeveer één derde van de totale bouwkost uitmaakt, verwachten we extra meerkosten voor nieuwbouw- en renovatieprojecten in 2022. Langere wachttijden door tekorten aan mankracht en materiaal en fors hogere bouwkosten betekent dat we niet hoeven te rekenen op de nieuwbouw om voor afkoeling te zorgen van de vastgoedinflatie.

Hoeveel stijgt de rente?

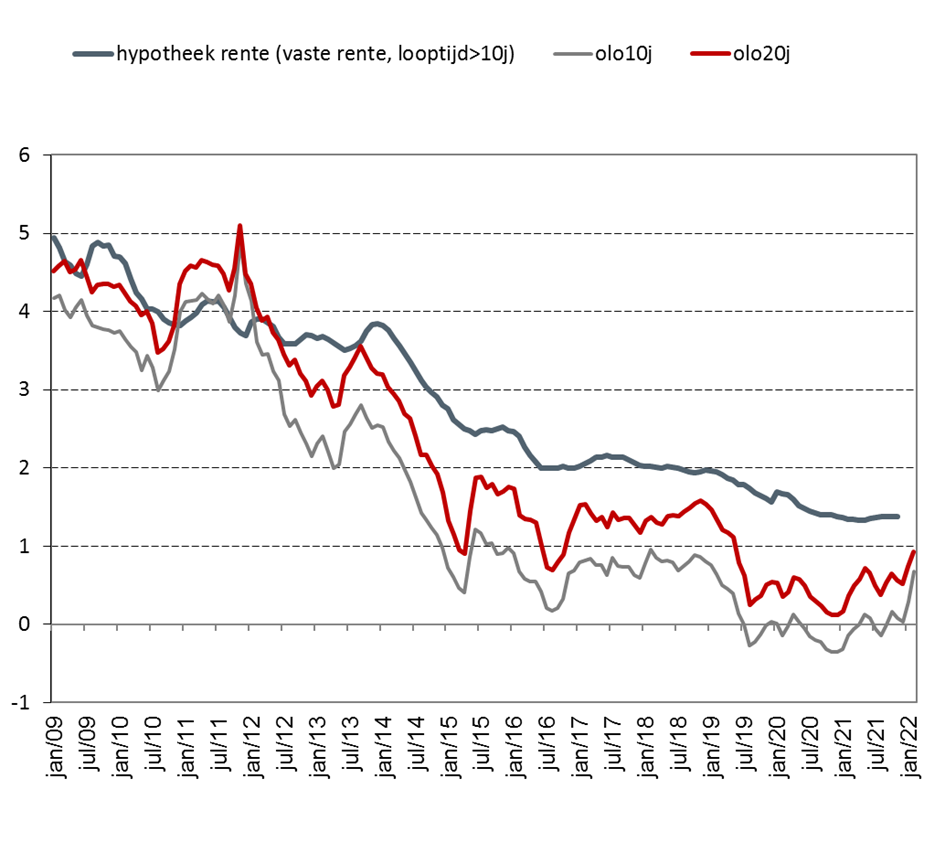

Naast het aanbod aan woningen speelt ook de rente een sleutelrol in het verloop van de woonprijzen. Lage rentes zorgen ervoor dat kopers goedkoper en meer kunnen lenen. De hausse van de Europese huizenprijzen sinds 2012 was mogelijk door het soepele beleid van de ECB. Dat zorgde voor heel lage renteniveaus op de financiële markten. Daar komt binnenkort verandering in. Door de torenhoge inflatiecijfers kan de centrale bank niet uitsluiten dat haar beleidsrente al in 2022 wordt opgetrokken. De financiële markten speculeren dat de ECB dit jaar de rente tot drie keer zal verhogen. Wij houden het op één renteverhoging. Het zijn echter de lange termijnrentes die bepalend zijn voor de hypotheekmarkt. De tien- en twintigjarige rente op Belgisch staatspapier zijn de afgelopen week al 0,2 tot 0,3 procent gestegen. We verwachten dat de 10-jaars OLO-rente het jaar ongeveer een half procent hoger eindigt dan in 2021. Hoeveel van die rentestijging doorsijpelt naar de hypotheekrente is moeilijk te voorspellen. Het lijkt echter vrij zeker dat de bodem achter ons ligt. Op korte termijn blijft het effect van de stijgende rentes op de vastgoedprijzen beperkt. Het strengere beleid van de ECB zal geen crash van de vastgoedprijzen veroorzaken. Historisch zijn de hypotheekrentes en de ontleenkosten nog steeds heel laag. Maar vanaf eind 2022 kan de opwaartse druk op de rentes wel gaan zorgen voor een tragere groei van de woonprijzen.

En dan is er nog de economische toestand. Op het vlak van groei en werkgelegenheid is er weinig reden tot pessimisme voor kandidaat-kopers. De Belgische economie herstelde vorig jaar sneller dan verwacht en in 2022 gaan we uit van een BBP-groei met meer dan 3 procent. Door de krapte op de arbeidsmarkt, zal de werkloosheid verder dalen dit jaar. Hoe zit het echter met de impact van de hoge levensduurte? Zet de huidige inflatieopstoot een domper op de vastgoedprijzen of niet?

Hoge consumenteninflatie speelt in de kaart van vastgoedinvesteerders.

In de huidige omstandigheden zijn de hoge inflatiecijfers eerder een ondersteuning van de verkoopprijzen op de vastgoedmarkt dan een bedreiging. We zien dat de prijsstijgingen voor materialen de bouwkosten doen oplopen voor nieuwbouw en renovatie. De hoge consumenteninflatie zorgt er eveneens voor dat de interesse van investeerders voor woonvastgoed sterk blijft. De inflatieopstoot van de voorbije maanden zet nog eens in de verf dat investeringen in huizen en appartementen een goede indekking (of ‘hedge’) vormen tegen inflatie. Zo is het bijvoorbeeld interessant om vastgoed aan te kopen om te verhuren want de huurinkomsten zijn geïndexeerd en zijn zo een bescherming tegen oplopende inflatie.

Het is pas wanneer de consumenteninflatie langere tijd hoog blijft en zich vertaalt naar een reeks renteverhogingen dat die onrechtstreeks gaat wegen op de vastgoedprijzen.

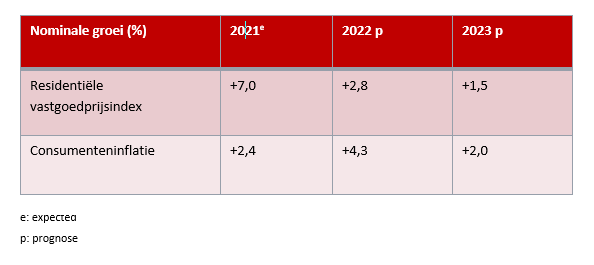

Al met al denken we dat deze mix van drijfveren ervoor zorgt dat de woningprijzen nog zullen stijgen in 2022 en 2023 maar aan een veel lager tempo dan de vorige jaren. Bovendien verwachten we dat de groei van de vastgoedprijzen lager zal blijven zijn dan de algemene inflatie in de economie (zie prognosetabel). Na de verhitting komt de geleidelijke afkoeling.

Ontdek de Belfius Convictions